https://baijiahao.baidu.com/s?id=1866775990382973727&wfr=spider&for=pc

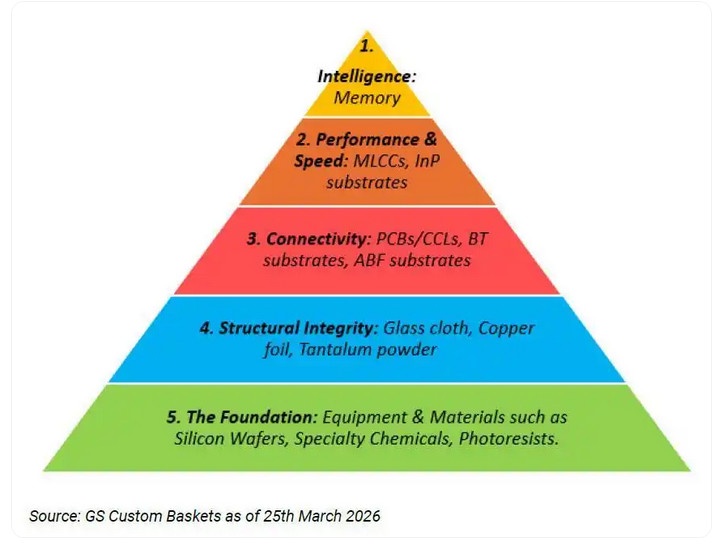

电子产业链的五层从基础支撑到终端应用,构成了完整的产业闭环,每一层都承担着关键作用,具体解析如下:

1. 基础层(The Foundation)

这是电子产业链的根基,核心是为全链条提供生产所需的原材料与设备:

核心组成:硅片、特种化学品、光刻胶、半导体设备(光刻机、刻蚀机等)、电子设计自动化(EDA)软件、IP核等。

作用:硅片是芯片制造的“地基”,光刻胶、特种气体等材料决定芯片制程精度,半导体设备是芯片生产的“机床”,EDA软件和IP核则是芯片设计的“工具与模块”,没有这一层的支撑,整个电子产业链无法运转。

行业现状:该层技术壁垒极高,全球市场长期被美、日、荷等国企业垄断,比如ASML的光刻机、Synopsys的EDA软件。不过近年来国内在硅片、部分特种材料等领域国产替代加速,比如沪硅产业的硅片、南大光电的光刻胶,逐步降低对外依存度。

2. 结构完整性层(Structural Integrity)

这一层主要提供电子产品的结构支撑与基础导电材料,保障电子元器件的稳定承载与电流传输:

核心组成:玻璃布、铜箔、钽粉等。

作用:玻璃布是PCB(印制电路板)的核心基材,为电路提供稳定载体;铜箔是PCB和锂电池电极的关键材料,负责电流的高效传输;钽粉用于制作钽电容,具备高容量、小体积、稳定性强的特点,广泛应用于高端电子设备中。

行业现状:国内在铜箔领域已实现规模化生产,比如铜陵有色的铜箔产品,但高精度、高纯度的电子级铜箔仍依赖进口;玻璃布和钽粉的国产化率也在逐步提升,不过高端产品与国际先进水平仍有差距。

3. 连接层(Connectivity)

这一层是电子元器件与终端产品之间的“桥梁”,负责实现电子信号的传输与连接:

核心组成:PCB/CCL(覆铜板)、BT基板、ABF基板等。

作用:PCB是电子产品的“神经网络”,通过线路连接各个电子元器件,实现信号与电力的传输;BT基板和ABF基板是高端芯片封装的关键材料,BT基板具备高绝缘性、低介电常数,多用于存储芯片封装;ABF基板则用于CPU、GPU等高端逻辑芯片的封装,能实现高密度的信号连接。

行业现状:国内PCB产业规模全球最大,比如深南电路、沪电股份等企业,在中低端PCB领域已实现国产替代,但在高端服务器、AI芯片配套的ABF基板等领域,仍被日本揖斐电、美国康普等企业主导,国产替代空间巨大。

4. 性能与速度层(Performance & Speed)

这一层是电子产品的“性能引擎”,直接决定设备的运行速度与处理能力:

核心组成:MLCC(多层陶瓷电容)、InP(磷化铟)基板等。

作用:MLCC是电子设备中用量最大的被动元件之一,具备体积小、容量大、高频特性好等特点,广泛应用于手机、电脑、汽车电子等设备中,负责稳定电压、滤除杂波;InP基板是5G/6G通信、AI算力芯片的关键材料,相比传统的硅基板,具备更高的电子迁移率,能支持更高的工作频率与算力输出。

行业现状:MLCC市场长期被日本村田、TDK等企业垄断,国内企业如风华高科、国巨电子正在加速追赶;InP基板技术门槛极高,目前全球仅少数企业具备量产能力,国内在该领域的布局仍处于起步阶段。

5. 智能层(Intelligence: Memory)

这是电子产业链的顶端,是电子产品的“大脑与记忆中枢”,决定设备的智能水平与数据存储能力:

核心组成:存储芯片(DRAM、NAND闪存)、AI芯片、处理器芯片等。

作用:存储芯片负责电子设备的数据存储,DRAM用于临时存储运行数据,NAND闪存用于长期存储文件、程序等;AI芯片和处理器芯片则是设备的“大脑”,负责数据的计算与处理,比如手机的麒麟、骁龙芯片,服务器的鲲鹏、至强芯片,直接决定设备的运行速度、智能水平。

行业现状:全球存储芯片市场被三星、SK海力士、美光等企业垄断,不过国内长江存储、长鑫存储已实现DRAM和NAND闪存的量产,逐步打破国外垄断;AI芯片领域,英伟达的GPU芯片占据主导地位,国内华为、寒武纪等企业的AI芯片正在加速追赶,在部分细分场景已实现突破。