光通信是一个宽泛的行业统称,CPO则是该行业内的一个具体技术方向和细分概念。

一、光通信是一个宽泛的行业

光通信涵盖从上游材料到下游应用的完整产业链,包括光纤光缆、光芯片、光器件、光模块以及CPO(共封装光学)等多个细分领域。

从产业链来看,自上而下的核心环节包括:

光芯片 → 光器件 → 光模块 → 光系统(CPO)→ 光纤网络

二、CPO是一种新型封装技术

CPO的全称是Co-Packaged Optics(共封装光学),通俗来说,它是一种将光引擎和交换芯片直接封装在一起的新型光电集成技术。

统方案:光模块与交换芯片独立封装,两者之间有一段较长的电信号传输路径

CPO方案:光引擎与交换芯片封装在同一载板上,电信号传输路径从几厘米缩短到毫米级,从而降低功耗、提升带宽密度

三、两者在A股中的关系

在A股市场,"光通信概念"是一个大板块,而"CPO概念"是其内部的子板块。

从市场表现看,CPO板块是光通信大行情中最受关注的方向之一。2026年以来,A股CPO板块涨幅一度超过47%,龙头股中际旭创、新易盛、天孚通信近一年股价平均涨幅超8倍

四、CPO与光模块:并非替代关系,而是迭代方向

CPO之所以受市场关注,在于传统可插拔光模块在速率达到1.6T之后,功耗和信号完整性将面临瓶颈,而CPO被认为是突破这一瓶颈的关键技术

PCB是什么?

PCB的全称是Printed Circuit Board(印制电路板),通俗地讲,它是所有电子产品的"底板"和"骨架",被称为"电子产品之母"

当前PCB板块的核心驱动逻辑

与CPO一样,PCB的火热背后最大的驱动力是AI算力需求爆发。

AI服务器中,每一颗GPU芯片都需要配备一块高多层PCB基板;随着GPU越用越多、传输速率从800G向1.6T演进,单台AI服务器对PCB的层数要求从传统的8-12层提升到20-40层,高端背板甚至超过70层,单机价值量可达传统服务器的3-10倍。据Prismark预测,2023年至2028年AI服务器相关HDI的年均复合增速将达到16.3%。2026年以来,Wind PCB概念指数累计涨幅已超过8%。

五、电子布

电子布是电子级玻璃纤维布的总称,作为覆铜板 (CCL) 和印制电路板 (PCB) 的核心基材,广泛应用于 AI 服务器、5G 通信及新能源汽车等领域 。随着 AI 算力需求爆发,2025 年以来行业进入供不应求的景气周期,产品价格持续上涨 。

2026 年以来电子布紧缺程度高于 CCL,普通电子布月缺口达800-900 万米,库存接近零 。

预计 2026 年 9-10 月部分新产能释放,但供需缺口最快至2027 年二季度才能得到有效缓解 。

产业链竞争格局

主要厂商

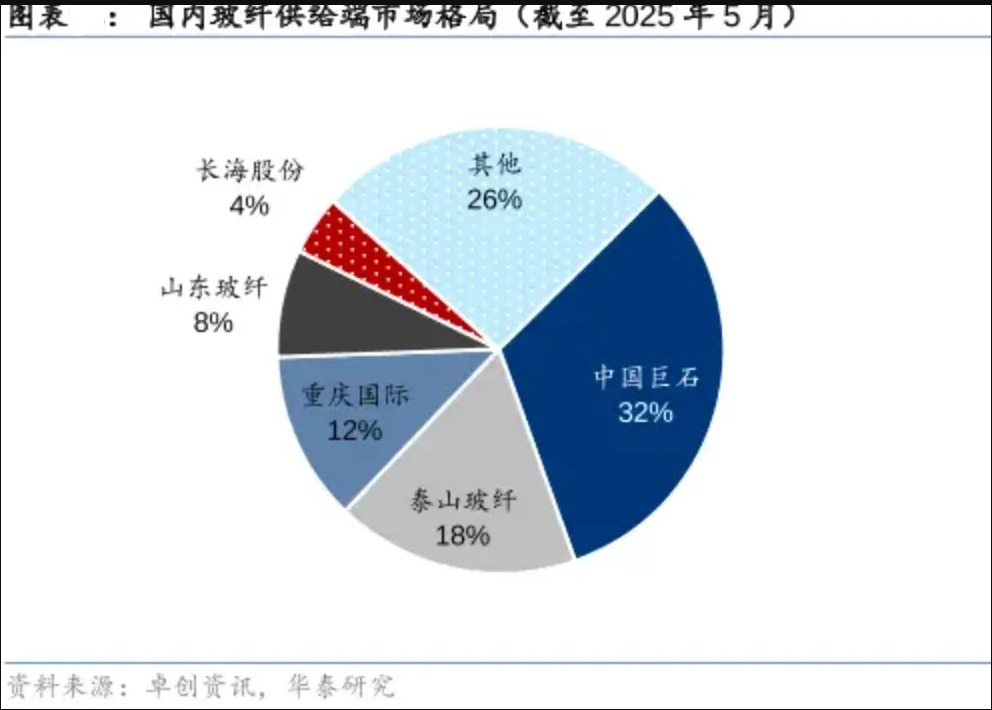

全球产能主要集中在大陆,中国巨石产能全球第一,宏和科技在超薄布领域领先,中材科技覆盖三代布技术路线 。

技术壁垒

高端电子布受限于织布机等核心设备,目前全球织布机主要由日本丰田垄断,国产替代正在加速攻关 。

国产化进程

7628 型已基本完全国产化,2116 型国产化率约 60%,高端 Low Dk 布仍依赖进口但差距正在缩小 。

生产高端电子布的核心设备目前主要依赖进口,产能扩张很慢,库存已经降到了历史低位,部分厂家甚至库存不足十天。

除了当前AI带来的电子布高景气,玻纤未来的成长故事还有两块“硬菜”:

01 风电与低空经济

风力发电的叶片做得越长,发电越多,但这需要极其轻便又结实的材料,玻纤是绝对主力(一片百米级叶片,玻纤用量可达20吨)。

随着全球绿电发展及国内低空经济的起飞,对轻质高强材料的需求只会增不会减。

02 新能源汽车轻量化

电动车最怕重,因为重了耗电就多。

用玻纤复合材料做电池包底护板、座椅骨架等,比金属轻得多,还能阻燃抗冲击,是车企实现“减重续航”的利器。

也就是说,玻纤正处在“传统基建复苏 + 新兴高端制造放量”的交汇点,尤其是高端电子布和特种玻纤,技术壁垒高,竞争格局好,未来的利润空间值得期待。

研报:

https://data.eastmoney.com/report/zw_strategy.jshtml?encodeUrl=lEJ4tvrLL4iYJKcaLiC2v/3Qwg31UAnVaQ1oSWmYNc4=

六、HBM

NVIDIA离不开HBM,云厂商离不开GPU,而GPU又离不开先进封装和存储。这种强绑定关系,让芯片企业拥有了“平台型垄断”的能力。所以三星和海力士利润率能高到70%。

https://www.zhihu.com/question/2035641160987664939

HBM(High Bandwidth Memory)即高带宽内存,是一种基于 3D 堆栈工艺的高性能 DRAM,广泛应用于 AI 服务器与 GPU 领域。作为当前算力核心组件,其市场规模预计在 2026 年达到 546 亿美元,主要由 SK 海力士、三星和美光三大巨头主导。

产业格局与相关概念说明

全球竞争格局:全球 HBM 市场由韩国SK 海力士和三星电子主导,两者合计市场份额超过 90%;美国美光是重要的追赶者 。

供应链角色:台积电在提供 CoWoS 等先进封装技术以及未来与存储厂的合作中扮演核心角色,确保 HBM4 与先进封装兼容 。

中国产业链机会:目前中国在通用 DRAM 领域尚处追赶阶段,在 HBM 这一更高技术壁垒的细分领域差距更为明显,国内相关企业参与主要集中在封装测试、材料等产业链配套环节 。

投资概念:HBM 概念股票通常涉及存储芯片设计、先进封装、代工制造及测试设备等环节,具体投资需参考股市实时信息,注意市场风险。

目前全球 HBM 产能几乎被三星、SK 海力士、美光三家垄断,其良率仅为 50%-60%,远低于传统内存 90% 以上的良率水平,产能提升速度远不及需求增长。