一、建立环境

conda create -n chan python=2.7

利用Anaconda建立虚拟环境的时候,会显示虚拟环境的保存位置,比如:C:\ProgramData\Anaconda3\envs\chan

二、pycharm打开虚拟环境

记得选择“Exsiting envirement”

三、安装JQData

使用这里的方法安装失败,后来直接使用pip install jqdatasdk安装成功。

四、调试

单击打断点,双击取消断点

程序执行到断点处,会停住,并在这一行显示蓝色,放到断点的那一行会显示所有数据。点击F8继续执行代码。

跳到下一个断点。

F7

进入函数

F9

只在断点和交互处停止,快速调式。shift + f9 运行debug模式

五、测试代码

# -*- coding: UTF-8 –*-

from chan_lun_util import *

import numpy as np

import time

from jqdatasdk import *

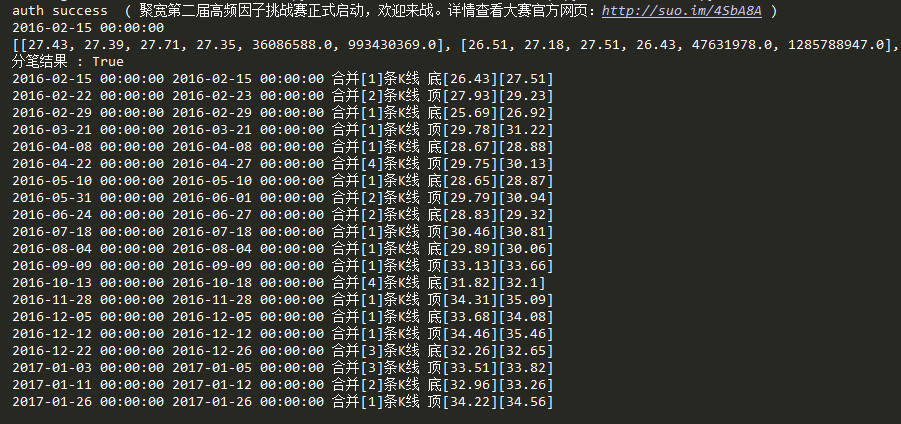

auth('13xxxxxxx80','a4')

nan = 0

stock_code = '601318.XSHG'

start_date = '2016-02-05'

end_date = '2017-02-07'

quotes = get_price(stock_code, start_date, end_date, frequency='daily',skip_paused=False,fq='pre')

quotes[quotes['volume']==0]=np.nan

quotes= quotes.dropna()

# 处理以上分笔结果,组织成实际上图的点

k_line_list = []

date_list = quotes.index.tolist()

print(date_list[1])

data_per_day = quotes.values.tolist()

print(data_per_day)

x_date_list = quotes.index.values.tolist()

for index in range(len(date_list)):

date_time = date_list[index]

open_price = data_per_day[index][0]

close_price = data_per_day[index][1]

high_price = data_per_day[index][2]

low_price = data_per_day[index][3]

k_line_dto = KLineDTO(date_time,

date_time,

date_time,

open_price, high_price, low_price, close_price)

k_line_list.append(k_line_dto)

# 1.K线合并

merge_line_list = find_peak_and_bottom(k_line_list, "down")

# 2.分笔

fenbi_result,final_result_array,fenbi_seq_list = fen_bi(merge_line_list)

# 3.得到分笔结果,计算坐标显示

x_fenbi_seq = []

y_fenbi_seq = []

for i in range(len(final_result_array)):

if final_result_array[i]:

m_line_dto = merge_line_list[fenbi_seq_list[i]]

if m_line_dto.is_peak == 'Y':

peak_time = None

for k_line_dto in m_line_dto.member_list[::-1]:

if k_line_dto.high == m_line_dto.high:

# get_price返回的日期,默认时间是08:00:00

peak_time = k_line_dto.begin_time.strftime('%Y-%m-%d') +' 08:00:00'

break

x_fenbi_seq.append(x_date_list.index(long(time.mktime(datetime.strptime(peak_time, "%Y-%m-%d %H:%M:%S").timetuple())*1000000000)))

y_fenbi_seq.append(m_line_dto.high)

if m_line_dto.is_bottom == 'Y':

bottom_time = None

for k_line_dto in m_line_dto.member_list[::-1]:

if k_line_dto.low == m_line_dto.low:

# get_price返回的日期,默认时间是08:00:00

bottom_time = k_line_dto.begin_time.strftime('%Y-%m-%d') +' 08:00:00'

break

x_fenbi_seq.append(x_date_list.index(long(time.mktime(datetime.strptime(bottom_time, "%Y-%m-%d %H:%M:%S").timetuple())*1000000000)))

y_fenbi_seq.append(m_line_dto.low)

四、折线图

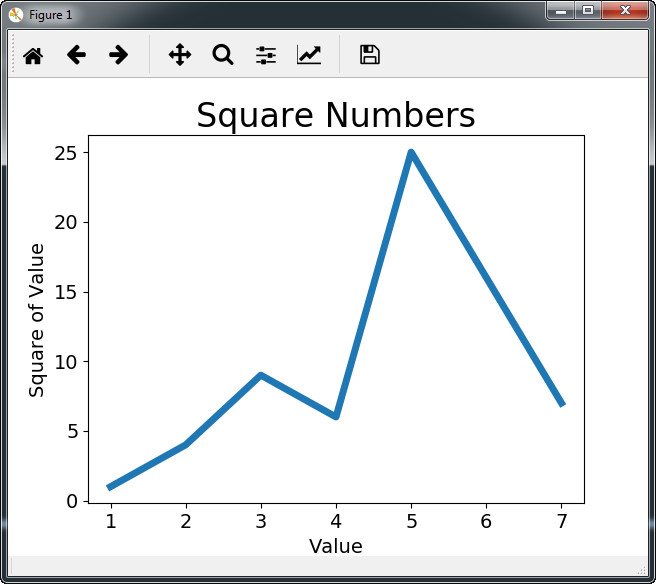

import matplotlib.pyplot as plt

#图形输入值

input_values = [1,2,3,4,5,7]

#图形输出值

squares = [1,4,9,6,25,7]

# plot根据列表绘制出有意义的图形,linewidth是图形线宽,可省略

plt.plot(input_values,squares,linewidth=5)

#设置图标标题

plt.title("Square Numbers",fontsize = 24)

#设置坐标轴标签

plt.xlabel("Value",fontsize = 14)

plt.ylabel("Square of Value",fontsize = 14)

#设置刻度标记的大小

plt.tick_params(axis='both',labelsize = 14)

#打开matplotlib查看器,并显示绘制图形

plt.show()

备注:其实只需要前面三行代码,就可以出效果了。

展示:

按时间轴

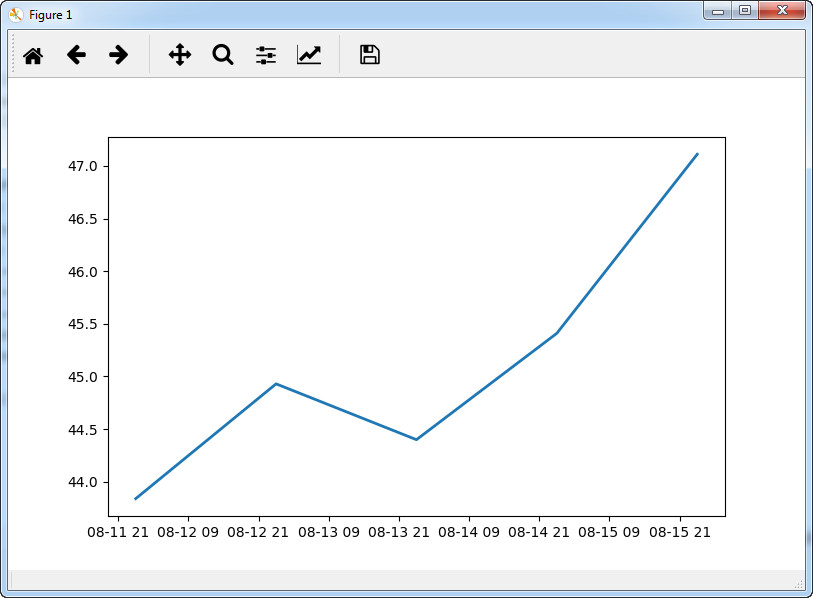

import pandas

import matplotlib

import mpl_finance

import matplotlib.pyplot as plt

def stockPricePlot(ticker):

# Step 1. Load Data

history = pandas.read_csv('../02. Data/01. IntradayUS/'+ticker+'.csv', parse_dates=True, index_col=0)

# Step 2. Data Manipulation

close = history['close']

close = close.resample('1D').ohlc() #根据close生成一天的4个价格

close = close.reset_index() #增加一个额外的索引列,从0开始

plt.plot(close['timestamp'],close['close'],linewidth=2)

plt.show()

stockPricePlot('AAON')

展示:

五、折线+均线+成交量

import pandas

import matplotlib

import mpl_finance

import matplotlib.pyplot as plt

from jqdatasdk import *

matplotlib.style.use('ggplot')

auth('138xxxxxxxx','a4')

stock_code = '600031.XSHG'

start_date = '2018-08-17'

end_date = '2019-08-17'

def getData():

"""通过聚宽平台获取数据"""

quotes = get_price(stock_code, start_date, end_date, frequency='daily',skip_paused=False,fq='pre')

return quotes

def stockPricePlot(df):

#生成100天均线数据

df['100ma'] = df['close'].rolling(window=100,min_periods=0).mean()

ax1 = plt.subplot2grid((6,1),(0,0),rowspan=5,colspan=1)

ax2 = plt.subplot2grid((6,1),(5,0),rowspan=5,colspan=1,sharex=ax1)

ax1.plot(df.index,df['close'])

ax1.plot(df.index,df['100ma'])

ax2.bar(df.index,df['volume'])

plt.show()

df = getData()

stockPricePlot(df)

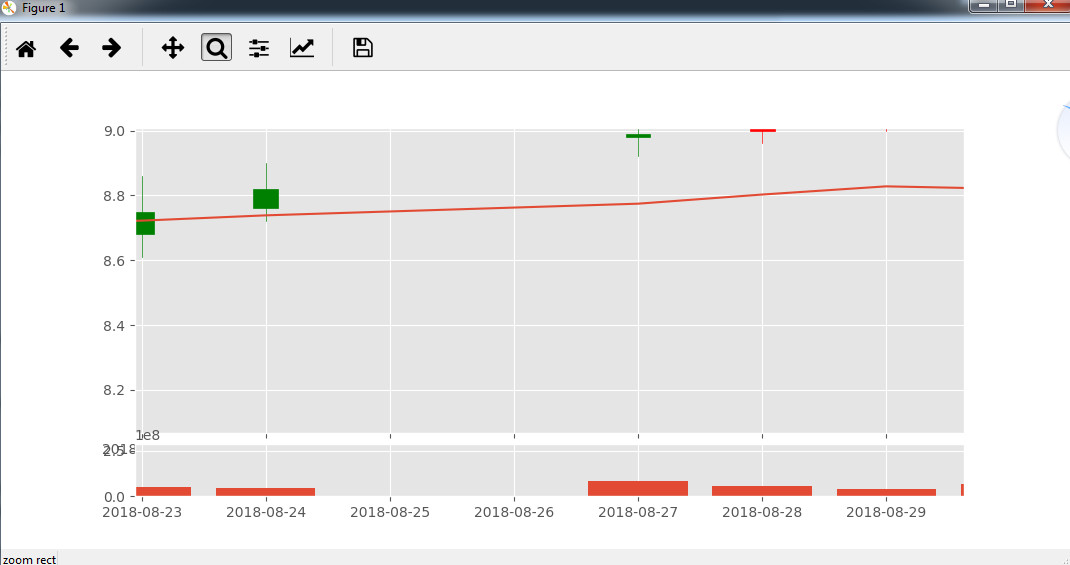

成果展示:

六、K线合成

import pandas

import matplotlib

import mpl_finance

import matplotlib.pyplot as plt

from jqdatasdk import *

matplotlib.style.use('ggplot')

auth('138xxxxxxxx','axxx4')

stock_code = '600031.XSHG'

start_date = '2018-08-17'

end_date = '2019-08-17'

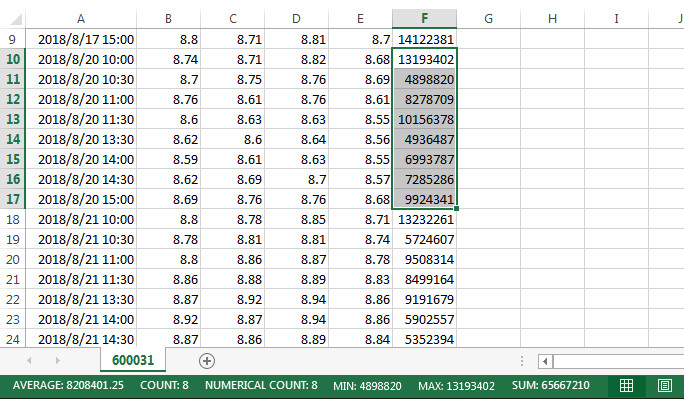

def getData():

"""通过聚宽平台获取数据"""

quotes = get_price(stock_code, start_date, end_date, frequency='30m', fields=['open','close','high', 'low','volume'],skip_paused=False,fq='pre')

# print(quotes)

return quotes

def stockPricePlot(df):

# #获取ohlc,同样带了时间的index

period_stock_date = df.resample('1D').last()

#日线的[open]等于那一天的第一个30分钟K的[open]

period_stock_date['open'] = df['open'].resample('1D').first()

period_stock_date['high'] = df['high'].resample('1D').max()

period_stock_date['low'] = df['low'].resample('1D').min()

period_stock_date['close'] = df['low'].resample('1D').last()

period_stock_date['volume'] = df['volume'].resample('1D').sum()

#股票在有些天没有交易,将这些天去掉

period_stock_date = period_stock_date[period_stock_date['open'].notnull()]

# #生成100天均线数据

period_stock_date['100ma'] = period_stock_date['close'].rolling(window=100,min_periods=0).mean()

ohlc = period_stock_date[['open', 'high', 'low', 'close']]

ohlc.index.name = 'timestamp'

ohlc = ohlc.reset_index()

#对日期格式进行转换,转换后变成了737278.0、737279.0这样的形式。

ohlc['timestamp'] = ohlc['timestamp'].map(matplotlib.dates.date2num)

ax1 = plt.subplot2grid((6,1),(0,0),rowspan=5,colspan=1)

ax2 = plt.subplot2grid((6,1),(5,0),rowspan=5,colspan=1,sharex=ax1)

mpl_finance.candlestick_ohlc(ax=ax1, quotes=ohlc.values, width=0.20, colorup='g', colordown='r')

ax1.plot(period_stock_date['100ma'])

ax2.bar(ohlc['timestamp'],period_stock_date['volume'])

plt.show()

df = getData()

stockPricePlot(df)

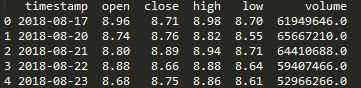

经测试,从30分钟合成日线完全正确:

成果展示:

不过这里还是有一个bug,就是有些日期print出来明明没有,但是在plot.show()的图表中却有这一天。

然后发现真的存在这个问题:

https://www.jianshu.com/p/c10e57ccc7ba?utm_campaign=maleskine&utm_content=note&utm_medium=seo_notes&utm_source=recommendation