一、插入数据到MangoDB

代码如下:

# 加载模块

%matplotlib inline

import tushare as ts

import pymongo

from datetime import datetime

from vnpy.trader.vtObject import VtBarData

from vnpy.trader.app.ctaStrategy.ctaBase import DAILY_DB_NAME

# 定义合约代码

symbol = '510050'

exchange = 'SSE'

vtSymbol = '.'.join([symbol, exchange])

# 下载历史数据

data = ts.get_hist_data(symbol, '2017-01-01')

data = data.sort_values("date")

print u'数据下载完成'

# 创建MongoDB连接

client = pymongo.MongoClient('localhost', 27017)

collection = client[DAILY_DB_NAME][vtSymbol]

collection.ensure_index('datetime')

print u'MongoDB连接成功'

# 将数据插入历史数据库

for row in data.iterrows():

date = row[0]

data = row[1]

bar = VtBarData()

bar.vtSymbol = vtSymbol

bar.symbol = symbol

bar.exchange = exchange

bar.date = date

bar.datetime = datetime.strptime(date, '%Y-%m-%d')

bar.open = data['open']

bar.high = data['high']

bar.low = data['low']

bar.close = data['close']

bar.volume = data['volume']

flt = {'datetime': bar.datetime}

collection.update_one(flt, {'$set':bar.__dict__}, upsert=True)

print u'数据插入完成'

upset = True,表示有数据,则进行更新。

运行成功后会提示:

数据下载完成

MongoDB连接成功

数据插入完成

不过我又发现如下错误信息:

C:\ProgramData\Anaconda2\lib\site-packages\ipykernel_launcher.py:25: DeprecationWarning: ensure_index is deprecated. Use create_index instead.

二、Mango DB

1.下载Robomongo

官方有两个版本下载,我下载的是Robo 3T。

2.初次使用

初次使用会弹出如下的界面。

3.连接数据库

点击上图中的create按钮,会弹出下面的对话框,点击test看看是否连接成功。

如果连接成功的话,点击“save”就可以看到mangoDB的数据库了。

小提示:

其实这里还可以给MongoDB添加管理员账户,不过要先切换到一个数据库,可以看这里的教程。

三、开发交易策略

# 开发交易策略

import numpy as np

from vnpy.trader.app.ctaStrategy.ctaTemplate import CtaTemplate

class DoubleMaStrategy(CtaTemplate):

"""双均线策略Demo"""

className = 'DoubleMaStrategy'

author = u'用Python的交易员'

# 策略参数

initDays = 25 # 初始化数据所用的天数

# 策略变量

barCount = 0

closeArray = np.zeros(20)

ma5 = 0

ma20 = 0

lastMa5 = 0

lastMa20 = 0

# 参数列表,保存了参数的名称

paramList = ['name',

'className',

'author',

'vtSymbol']

# 变量列表,保存了变量的名称

varList = ['inited',

'trading',

'pos']

def __init__(self, ctaEngine, setting):

"""构造函数"""

super(DoubleMaStrategy, self).__init__(ctaEngine, setting)

# 针对可变对象类型的变量,需要在这里初始化

self.closeArray = np.zeros(20)

def onInit(self):

"""初始化策略(必须由用户继承实现)"""

self.writeCtaLog(u'双均线策略初始化')

initData = self.loadBar(self.initDays)

for bar in initData:

self.onBar(bar)

self.putEvent()

def onStart(self):

"""启动策略(必须由用户继承实现)"""

self.writeCtaLog(u'双均线策略启动')

self.putEvent()

def onStop(self):

"""停止策略(必须由用户继承实现)"""

self.writeCtaLog(u'双均线策略停止')

self.putEvent()

def onTick(self, tick):

"""收到行情TICK推送(必须由用户继承实现)"""

# 因为只是展示如何使用框架,这里直接跳过,实盘需要用户基于Tick自行合成K线

pass

def onBar(self, bar):

"""收到Bar推送(必须由用户继承实现)"""

# 缓存数据

self.closeArray[0:19] = self.closeArray[1:20]

self.closeArray[-1] = bar.close

self.barCount += 1

if self.barCount < self.initDays:

return

# 计算快慢均线

self.ma5 = self.closeArray[15:20].mean()

self.ma20 = self.closeArray.mean()

# 判断买卖

crossOver = self.ma5>self.ma20 and self.lastMa5<=self.lastMa20 # 金叉上穿

crossBelow = self.ma5<self.ma20 and self.lastMa5>=self.lastMa20 # 死叉下穿

# 金叉和死叉的条件是互斥

# 所有的委托均以K线收盘价委托,为了保证回测成交超价5%发单

if crossOver:

# 如果金叉时手头没有持仓,则直接做多

if self.pos == 0:

self.buy(bar.close*1.05, 10000)

# 如果有空头持仓,则先平空,再做多

elif self.pos < 0:

self.cover(bar.close*1.05, 10000)

self.buy(bar.close*1.05, 10000)

# 死叉和金叉相反

elif crossBelow:

if self.pos == 0:

self.short(bar.close*0.95, 10000)

elif self.pos > 0:

self.sell(bar.close*0.95, 10000)

self.short(bar.close*0.95, 10000)

# 发出状态更新事件

self.putEvent()

def onOrder(self, order):

"""收到委托变化推送(必须由用户继承实现)"""

# 对于无需做细粒度委托控制的策略,可以忽略onOrder

pass

def onTrade(self, trade):

"""收到成交推送(必须由用户继承实现)"""

# 对于无需做细粒度委托控制的策略,可以忽略onOrder

pass

def onStopOrder(self, so):

"""停止单推送"""

pass

这一步需要在jupyter里运行一下。

四、正式回测

代码

# 加载回测引擎

from vnpy.trader.app.ctaStrategy.ctaBacktesting import BacktestingEngine

# 创建回测引擎实例

engine = BacktestingEngine()

# 设置引擎的回测模式为K线

engine.setBacktestingMode(engine.BAR_MODE)

# 设置回测用的数据起始日期

engine.setStartDate('20170101', initDays=20)

# 设置产品相关参数

engine.setSlippage(0) # 滑点设为0

engine.setRate(1.5/10000) # 万1.5 ETF手续费

engine.setSize(1) # ETF每股为1

engine.setPriceTick(0.001) # ETF最小价格变动

engine.setCapital(1) # 为了只统计净盈亏,设置初始资金为1

# 设置使用的历史数据库

engine.setDatabase(DAILY_DB_NAME, vtSymbol)

# 在引擎中创建策略对象

engine.initStrategy(DoubleMaStrategy, {})

# 开始跑回测

engine.runBacktesting()

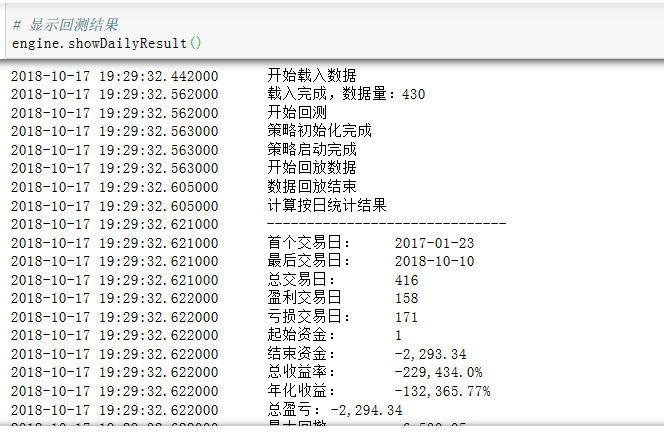

# 显示回测结果

engine.showDailyResult()

不过我遇到了以下的报错信息:

C:\ProgramData\Anaconda2\lib\site-packages\vnpy\trader\app\ctaStrategy\ctaBacktesting.py:1017: RuntimeWarning: invalid value encountered in log

df['return'] = (np.log(df['balance']) - np.log(df['balance'].shift(1))).fillna(0)

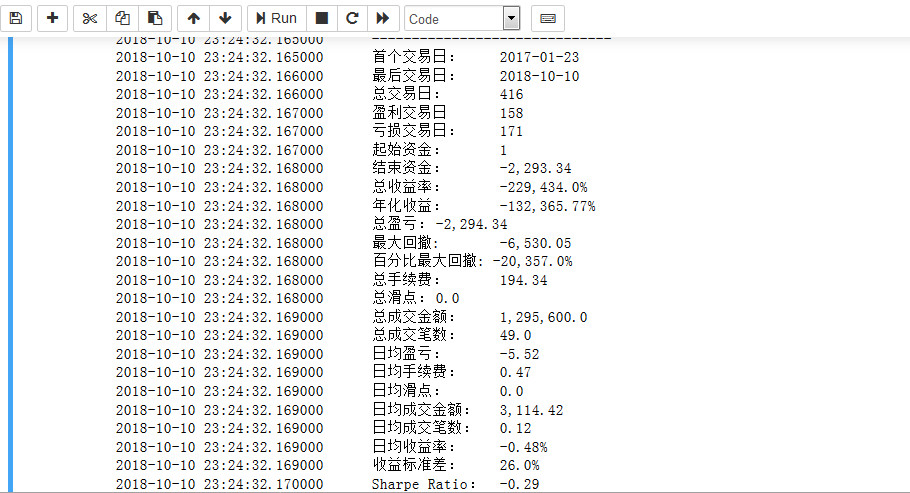

下面是回测结果:

五、再次回测

因上次回测出现错误,隔几天后,再次回测.

1. 执行jpyter上的“kernel --restart & clear output”。

2. 将第一段代码中的相关代码注释掉:

# 下载历史数据

# data = ts.get_hist_data(symbol, '2017-01-01')

# data = data.sort_values("date")

print u'数据下载完成'

# 创建MongoDB连接

client = pymongo.MongoClient('localhost', 27017)

collection = client[DAILY_DB_NAME][vtSymbol]

collection.ensure_index('datetime')

print u'MongoDB连接成功'

# 将数据插入历史数据库

# for row in data.iterrows():

# date = row[0]

# data = row[1]

# bar = VtBarData()

# bar.vtSymbol = vtSymbol

# bar.symbol = symbol

# bar.exchange = exchange

# bar.date = date

# bar.datetime = datetime.strptime(date, '%Y-%m-%d')

# bar.open = data['open']

# bar.high = data['high']

# bar.low = data['low']

# bar.close = data['close']

# bar.volume = data['volume']

# flt = {'datetime': bar.datetime}

# collection.update_one(flt, {'$set':bar.__dict__}, upsert=True)

print u'数据插入完成'

3.执行代码

开始也同样出现上面的错误提示,不过后来我想自己编辑ctaBacktesting.py这个文件,没想到这个错误自己消失了。