UPdated on Feb-17-2020 全部已完成。

第七章

1.全球公认机器学习之父 Tom Mitchell《机器学习》

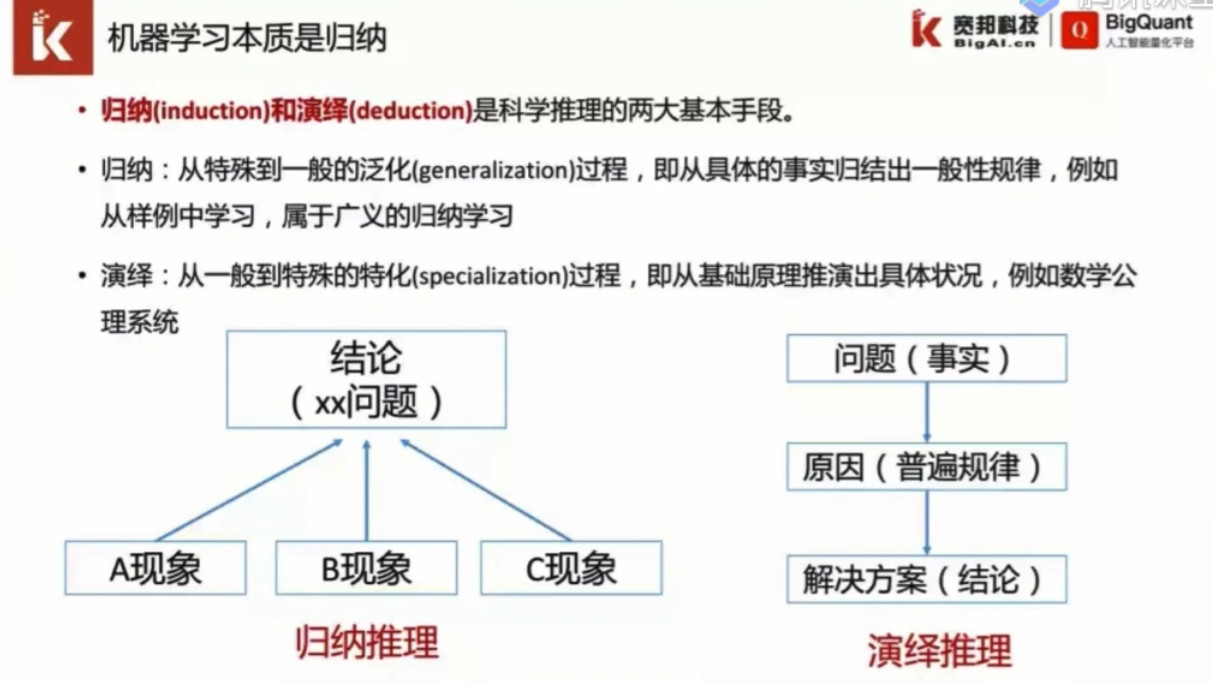

2.归纳与演绎

这样看来,自己是缺乏归纳的能力啊。

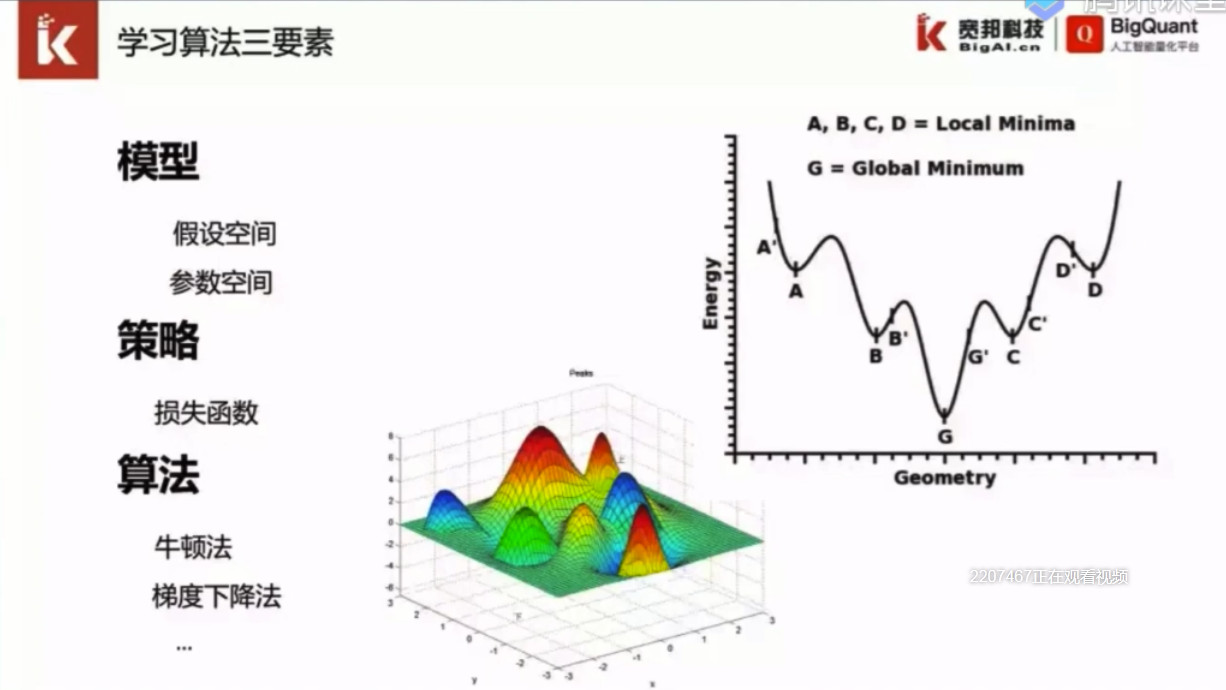

3.

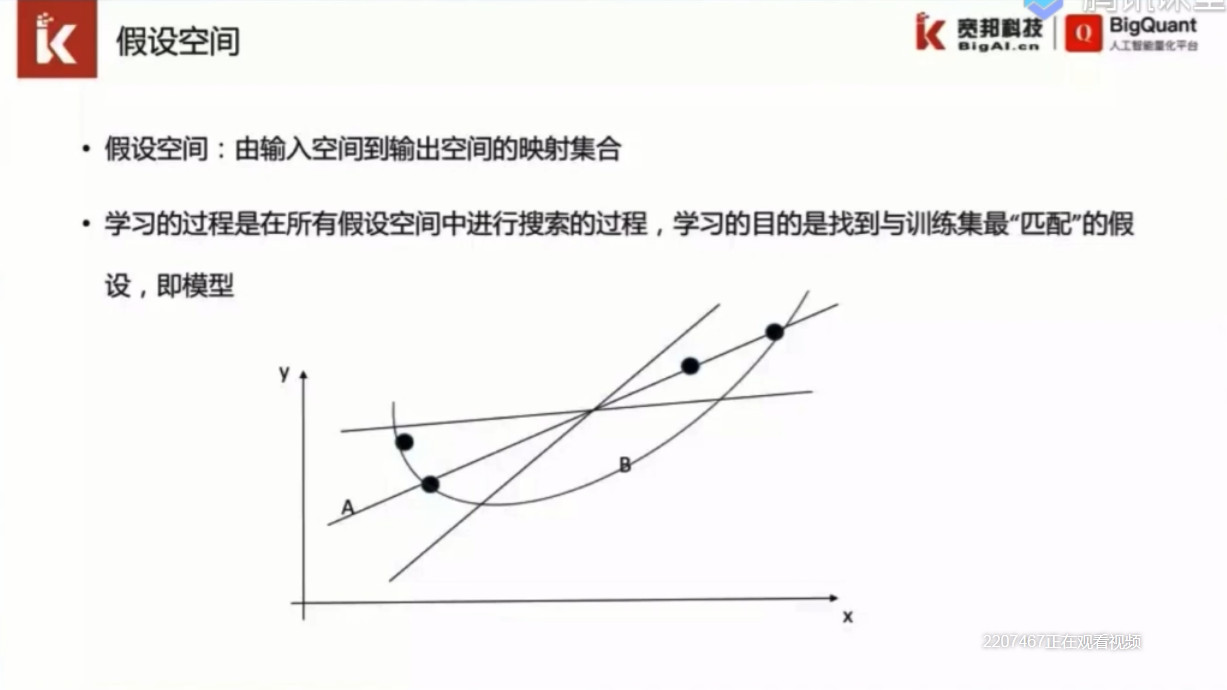

假设空间:通过4个点可以找到多个模型,很多个假设来对它进行拟合,这些模型、假设所组成的集合就是假设空间。机器学习的过程就是找到一个最佳的假设,它能最大程序地匹配这4个样本。

策略:告诉这个模型什么样的模型是好的策略。所以一般是通过损失函数来进行构建。

算法:采用一个算法得到最优解。牛顿法是直接对损失函数针对参数求导,求到导数与偏导以后,让导数=0,就是最优值的一个解。

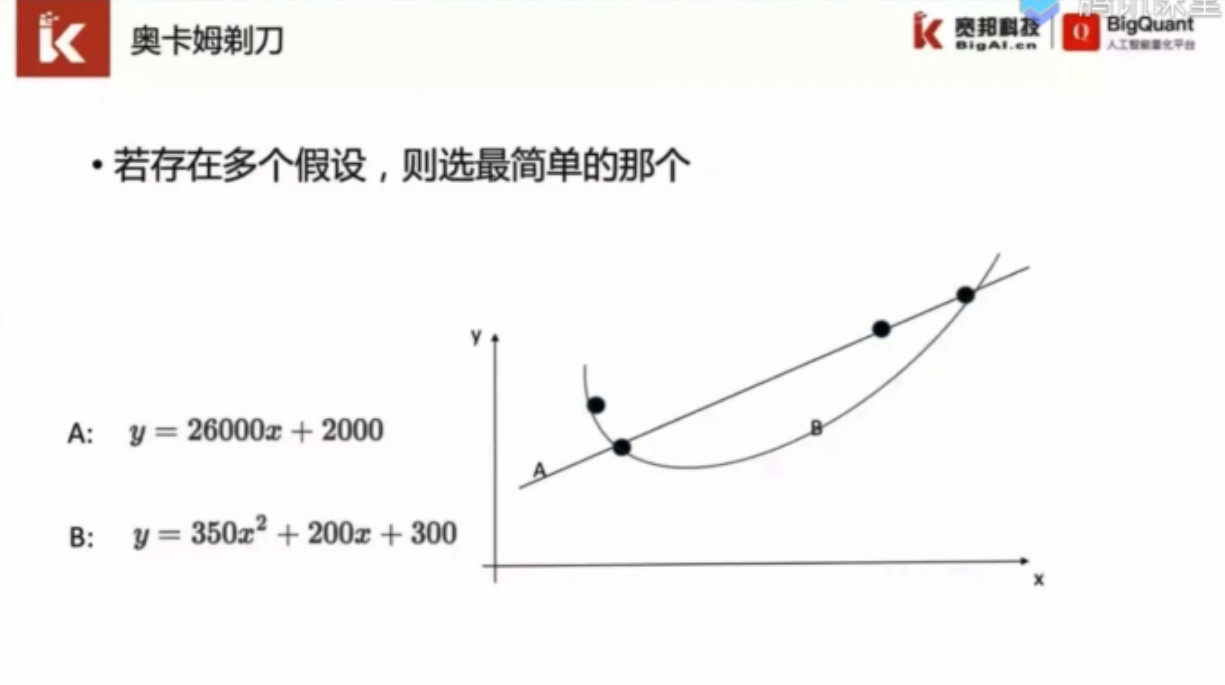

4.泛化

学得模型适用于新样本的能力,称为泛化(generalization)

5.过拟合与欠拟合

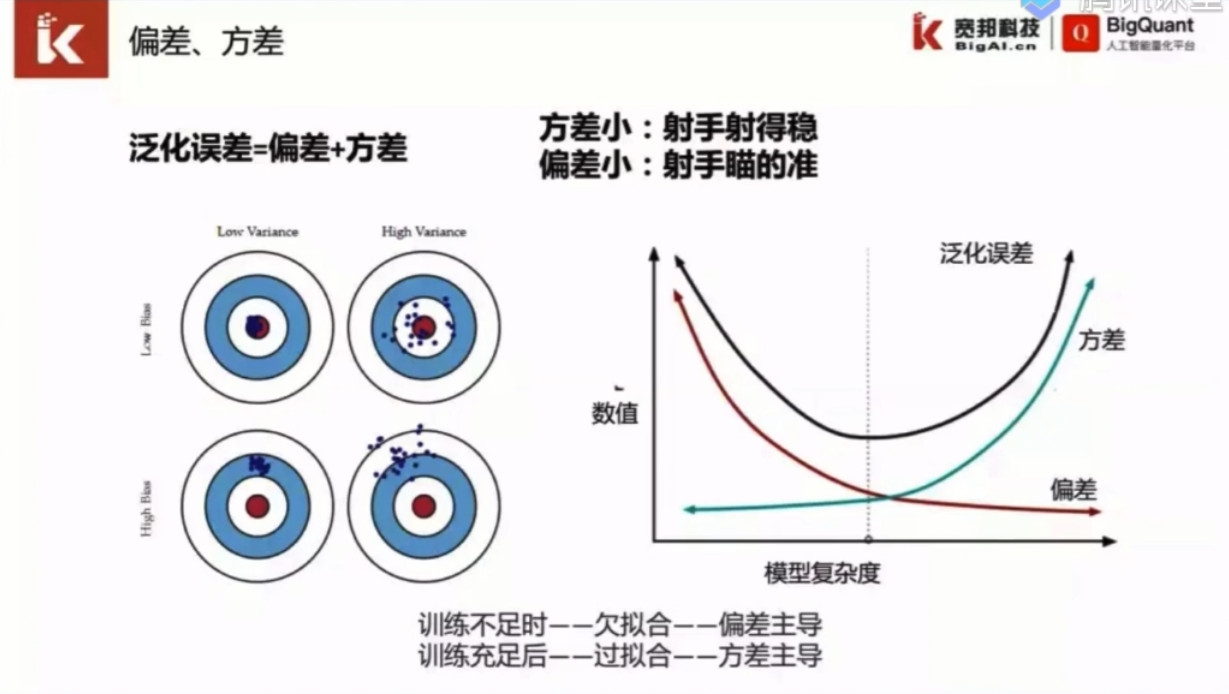

6.偏差与方差

打靶:

每次打中靶心,并且每次成绩都很稳定,那就是低偏差,低方差。

打到外面去了,打了很多次,每次都不稳定(特别发散),那就是高偏差,高方差

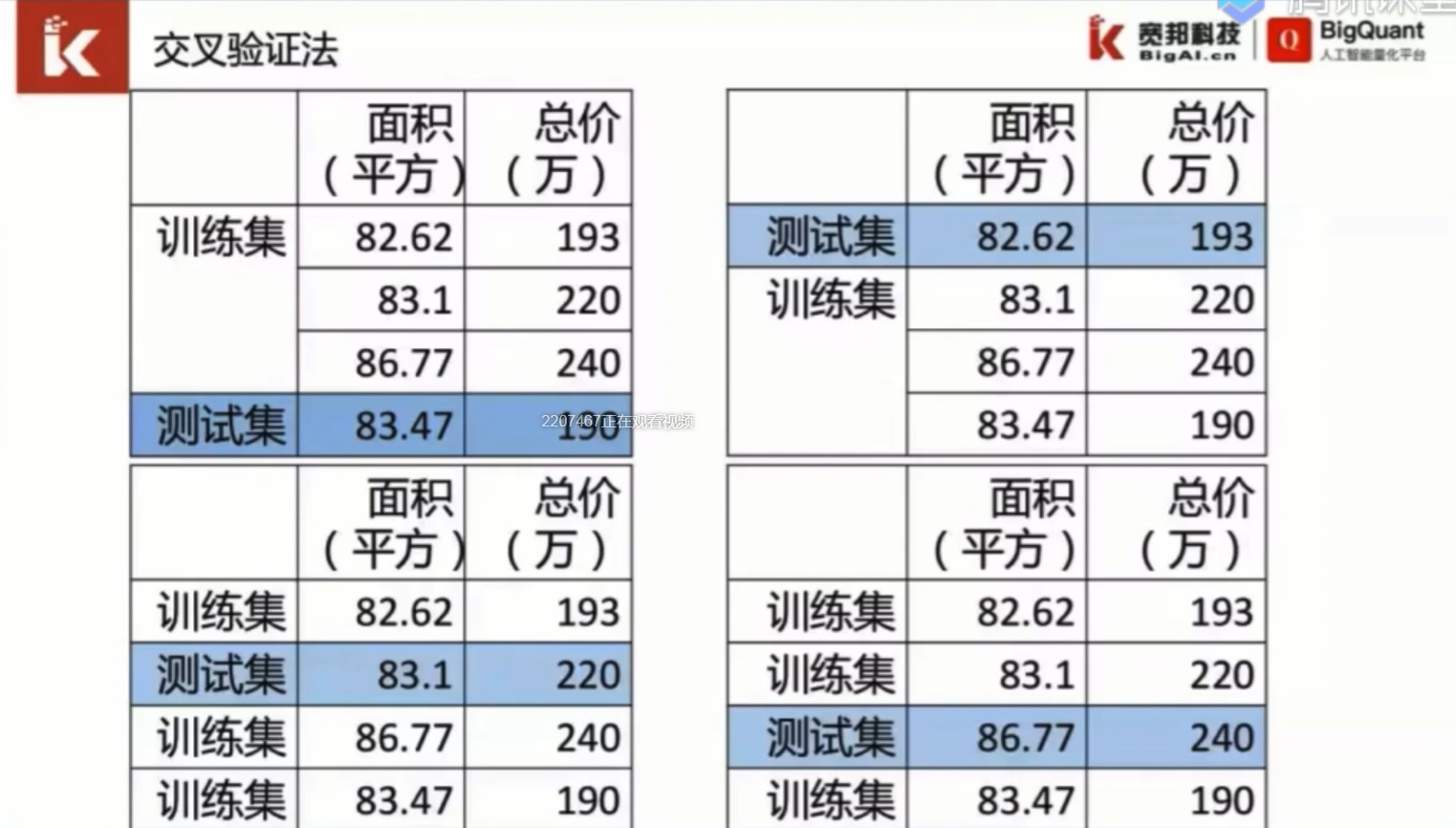

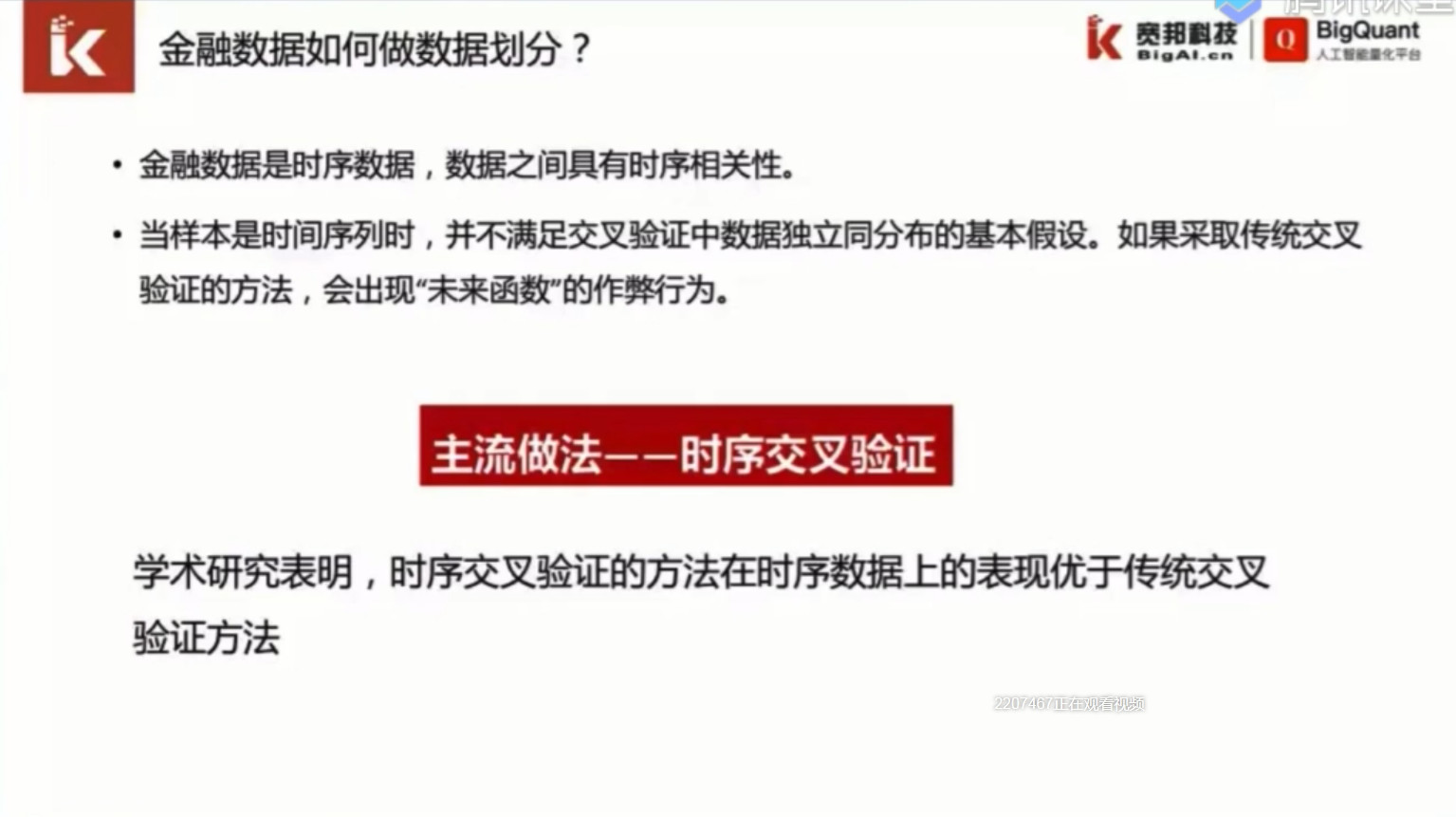

7.时序交叉法

传统交叉验证法:

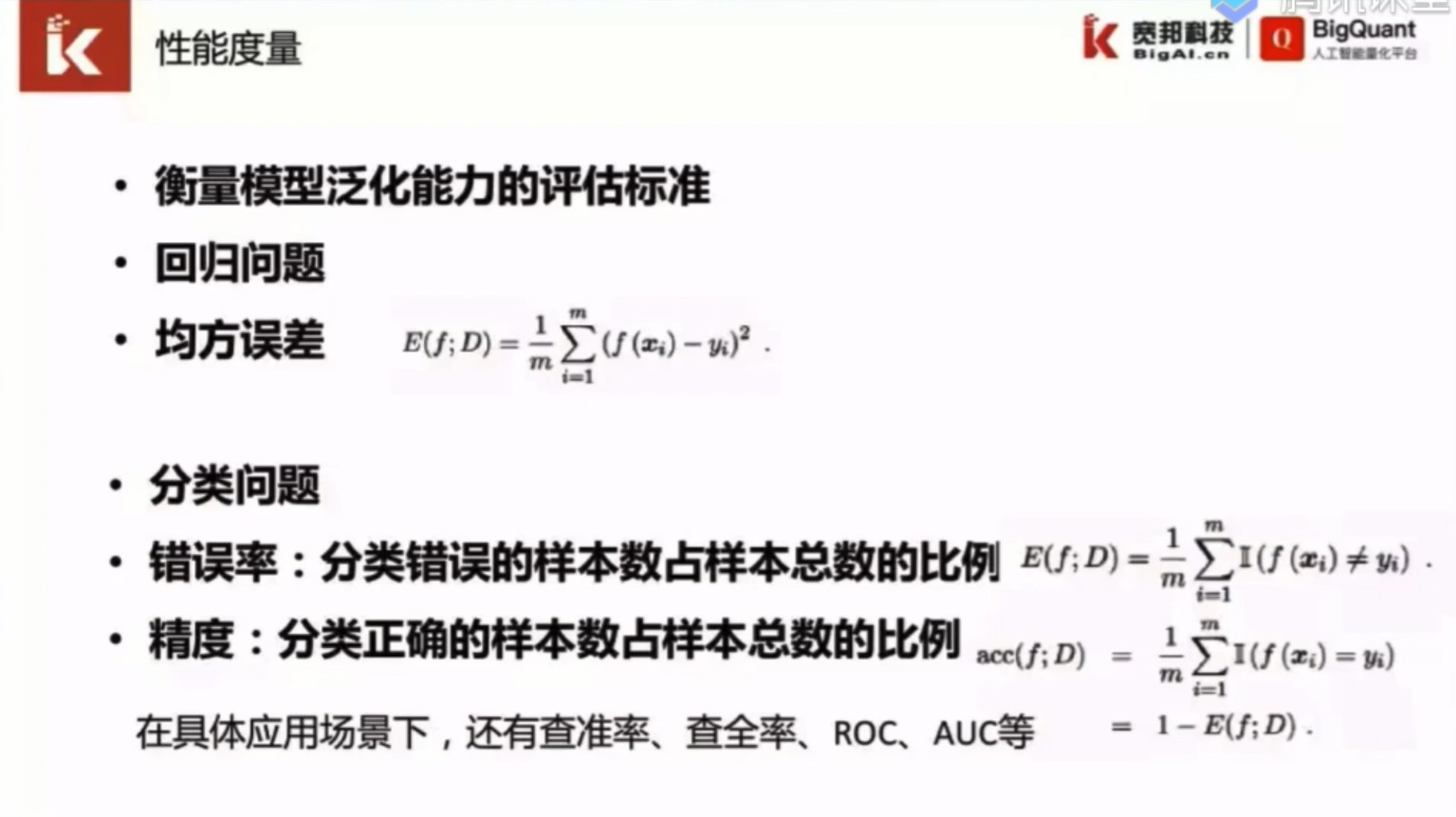

8.衡量模型

衡量回归问题用均方误差。

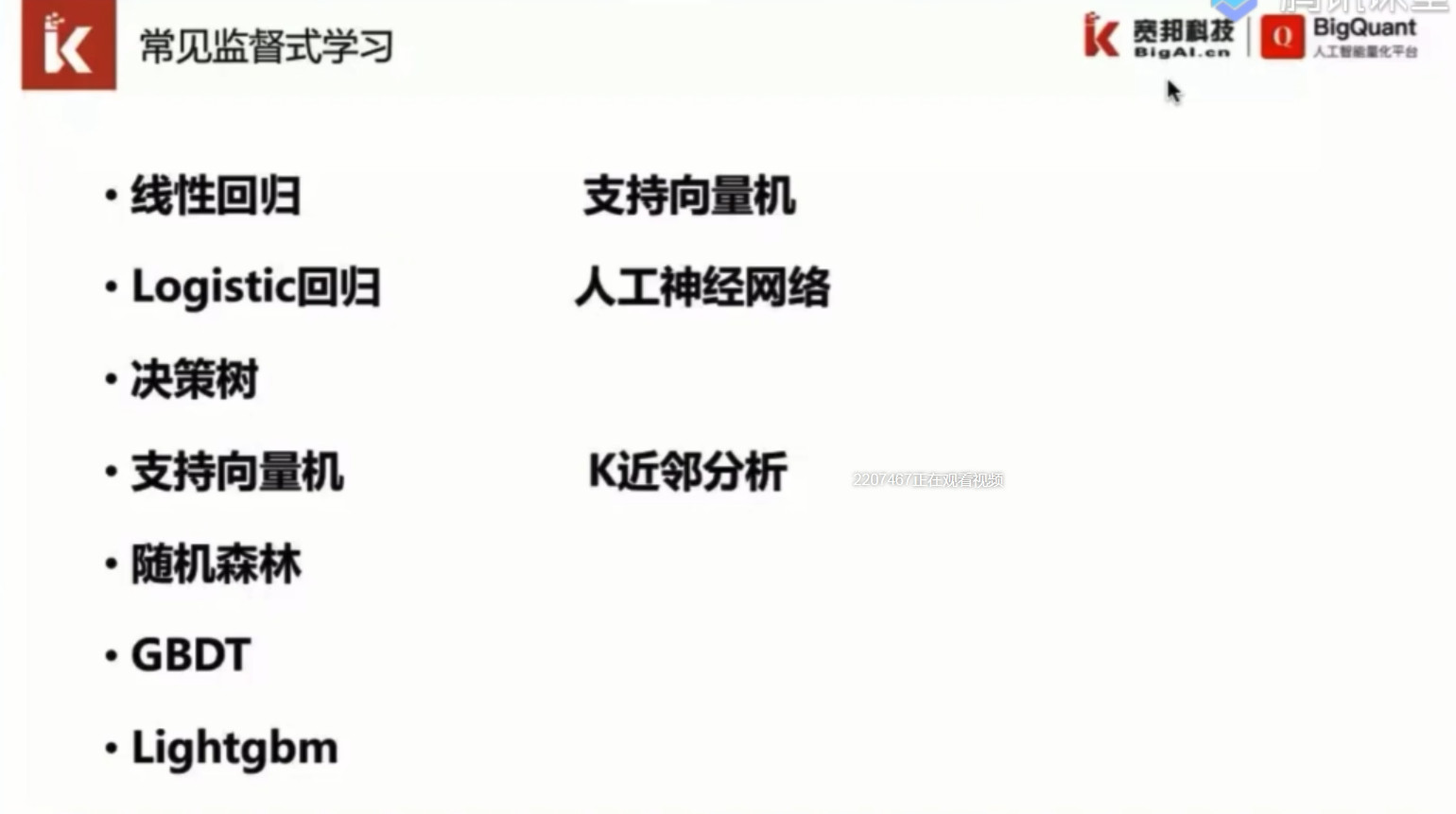

9.目前在金融市场最常用的是监督式学习,监督学习最主要的就是线性回归与分类。

强化学习目前在金融市场上还没有完全落地。

10.机器学习按算法分类

第八章

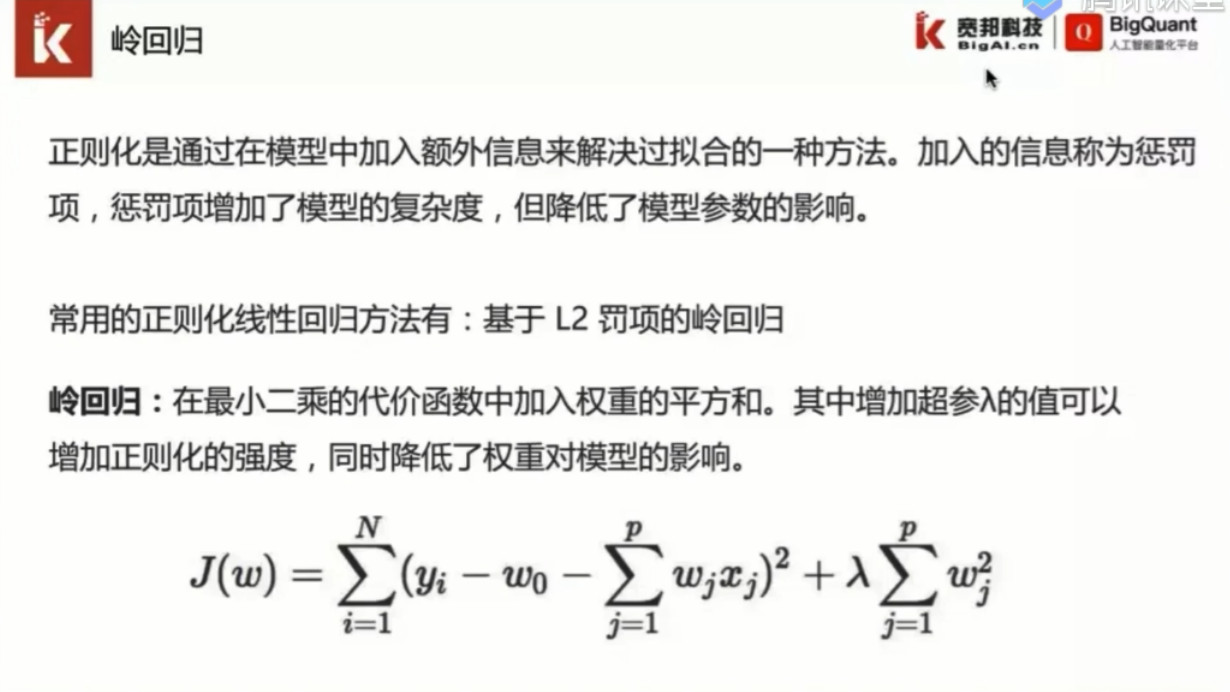

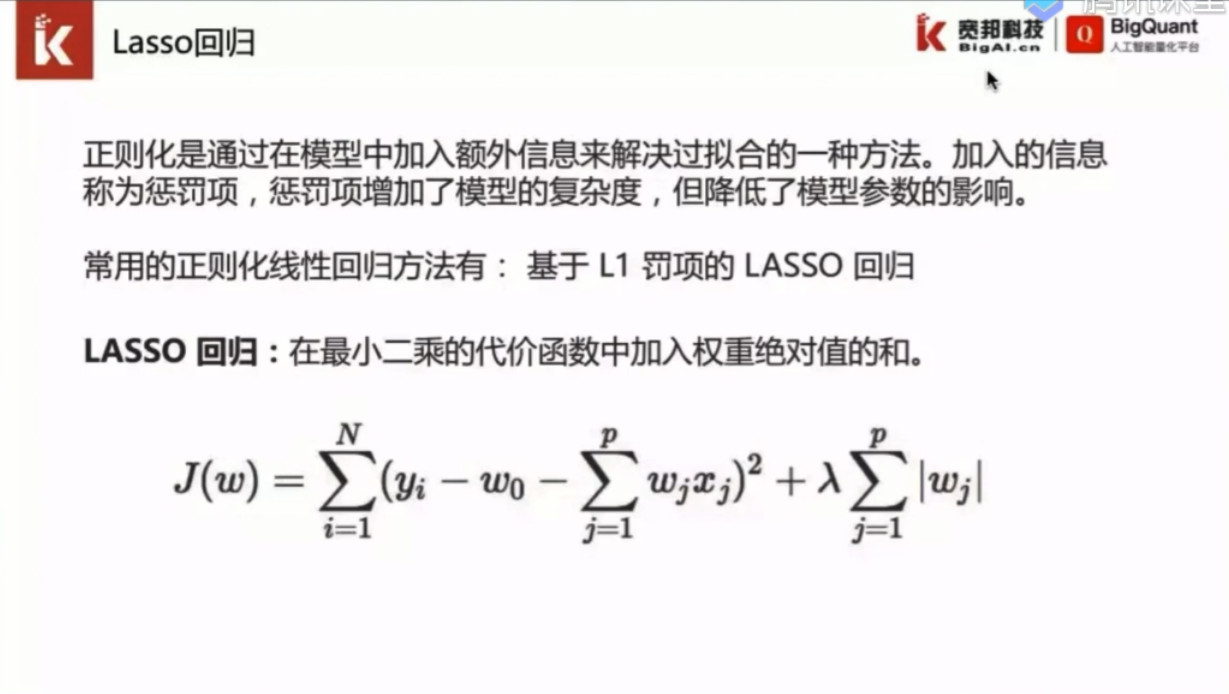

1.多元线性回归

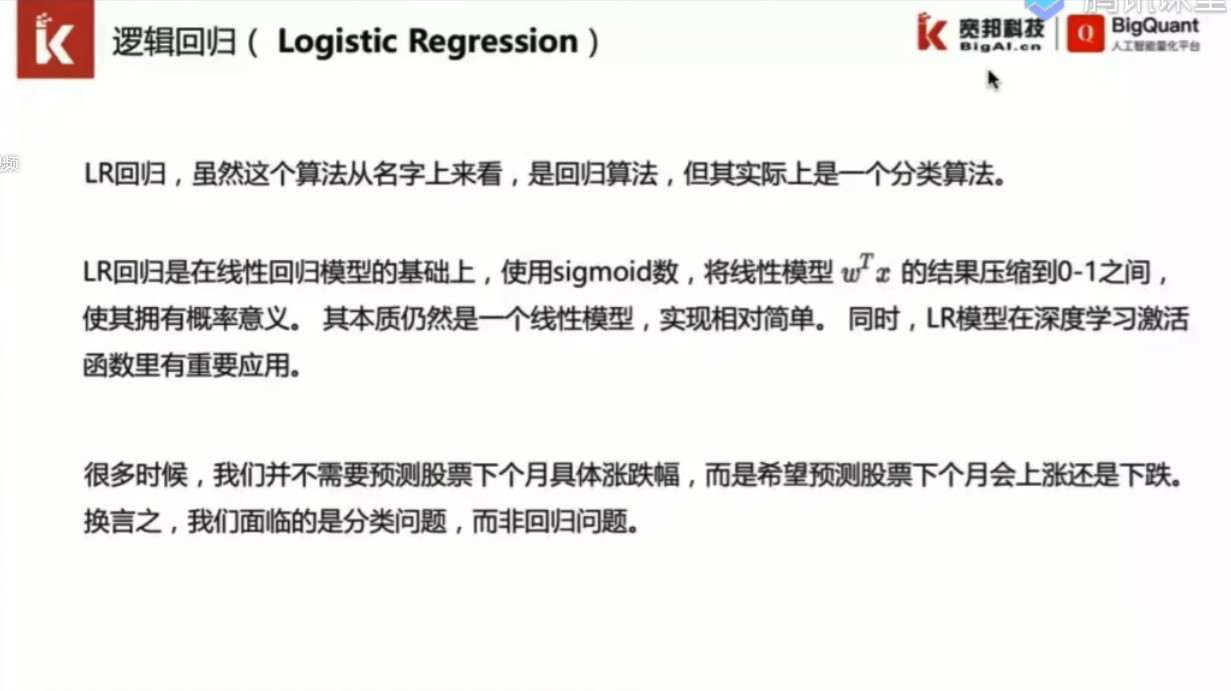

2.逻辑回归

它的原理是本来值域是正无穷大,负无穷大的一个输出压缩到0,1之间的输出。

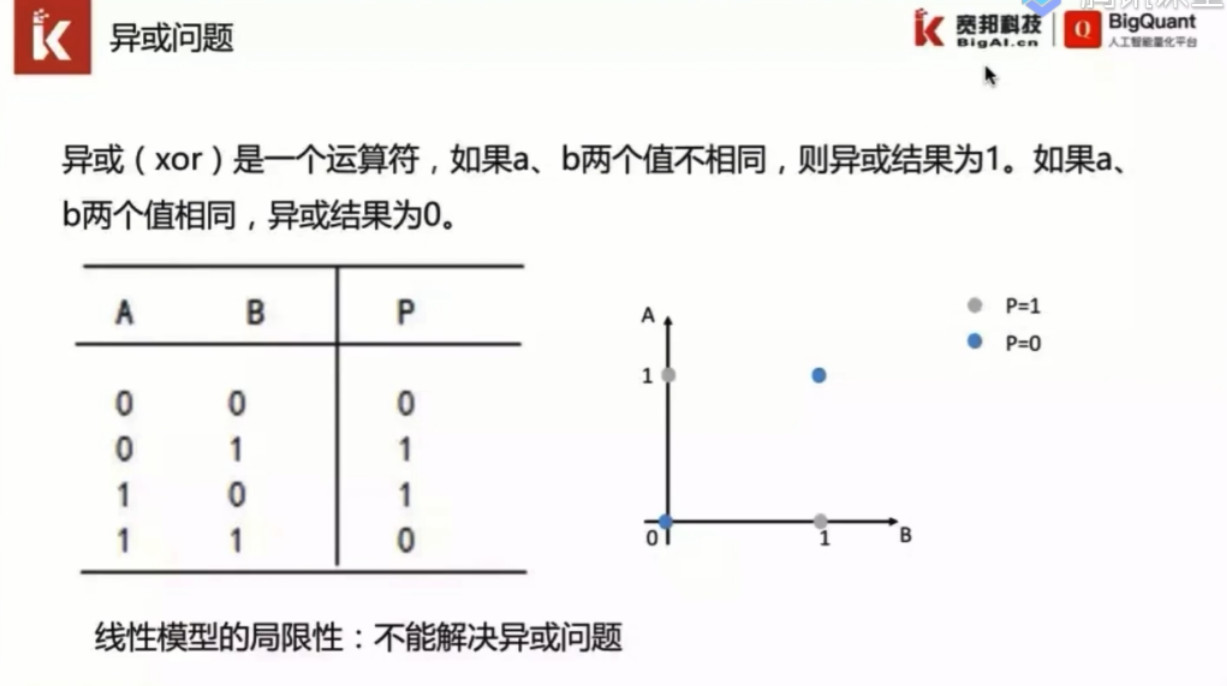

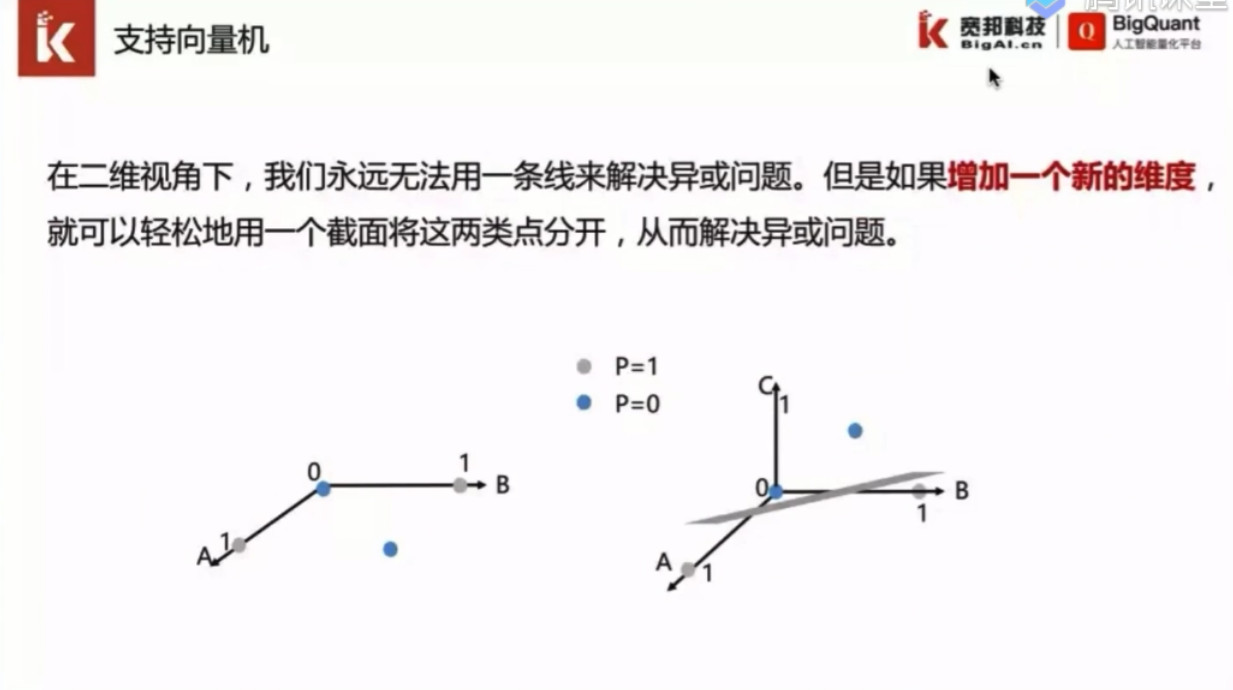

线性模型不能解决异或问题。

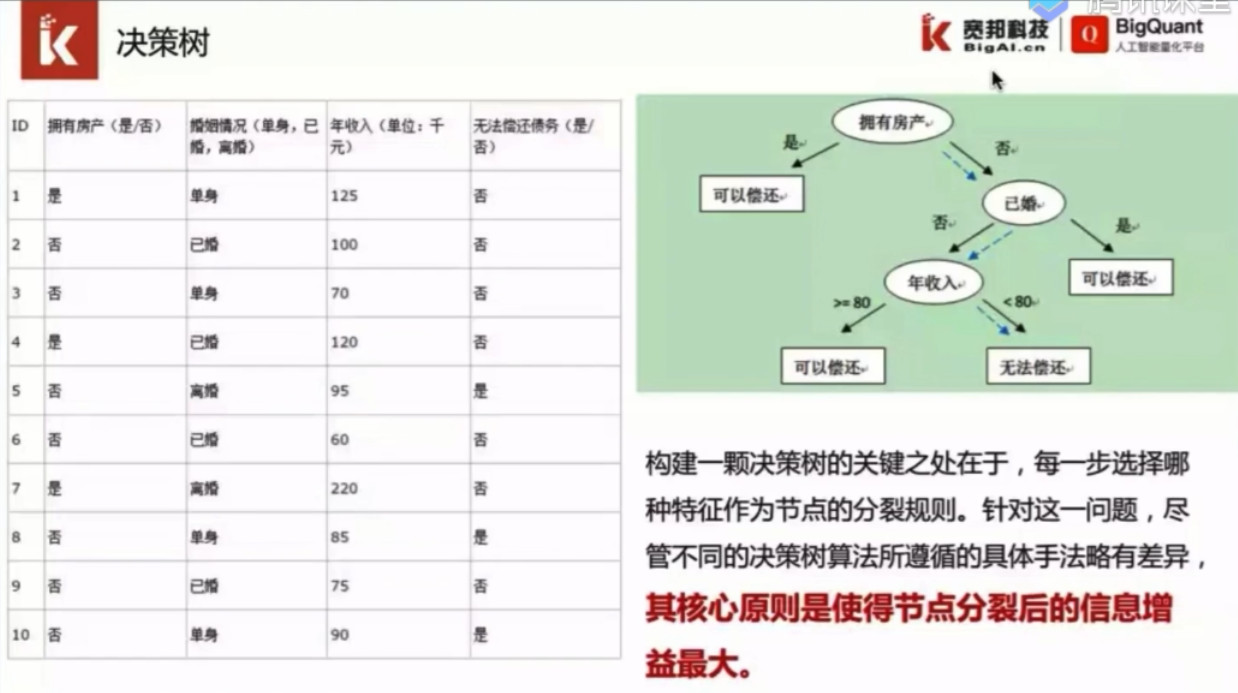

3.决策树

4.支持向量机

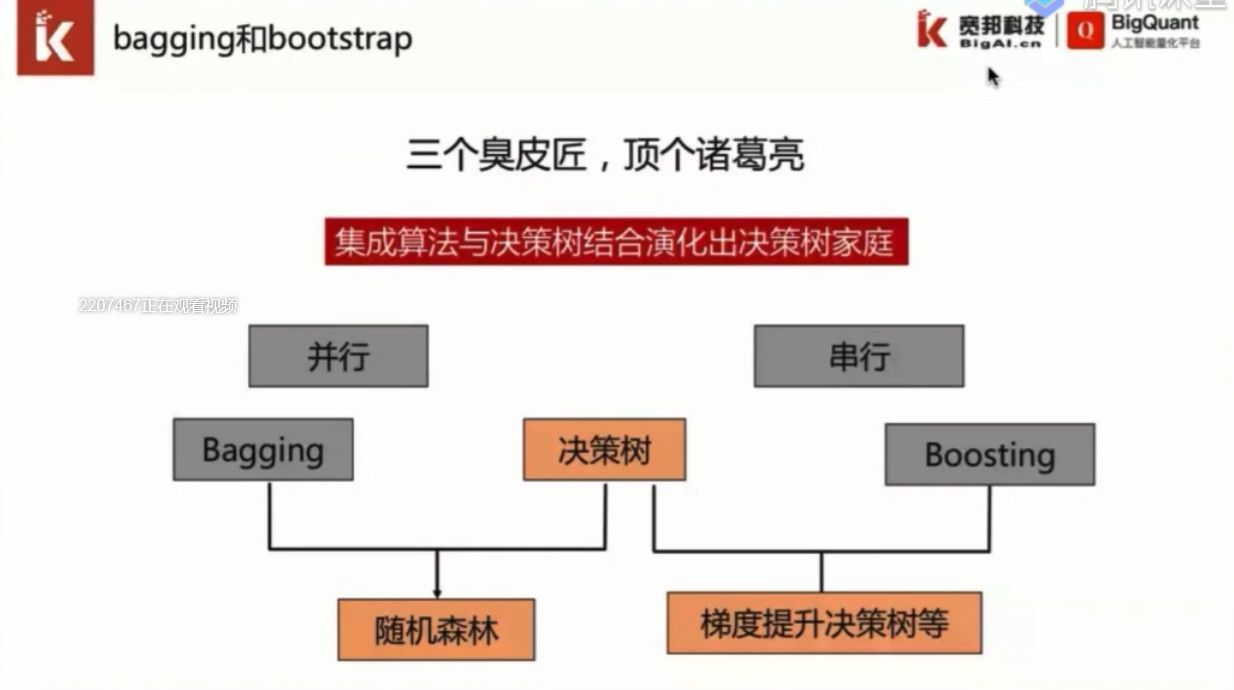

5.集成学习算法

AdaBoost串行方法:一个模型训练完成之后,对它的残差再进行训练,不断地减少这个残差。

比如预测一个人的年龄,这个人是30岁,首先预测他20岁,残差有10,再对这个残差进行预测,我预测为6,残差为4.。

第九章:

1.因子

因子库

夏普3.85的AI可视化小市值因子提升策略(5:45分)

https://ke.qq.com/webcourse/index.html#cid=434361&term_id=100518630&taid=3779953473003705&type=1024&vid=5285890792805858314

第十章

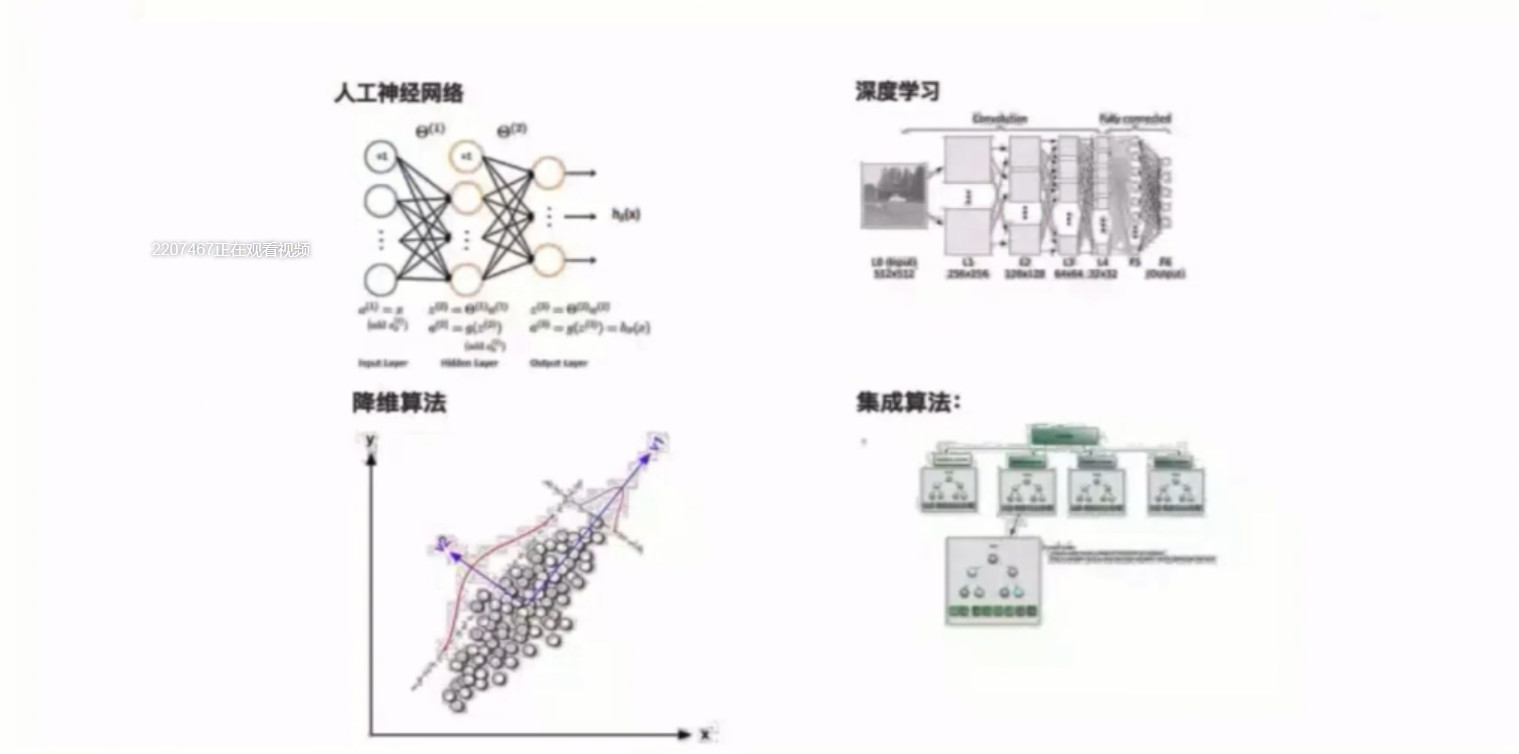

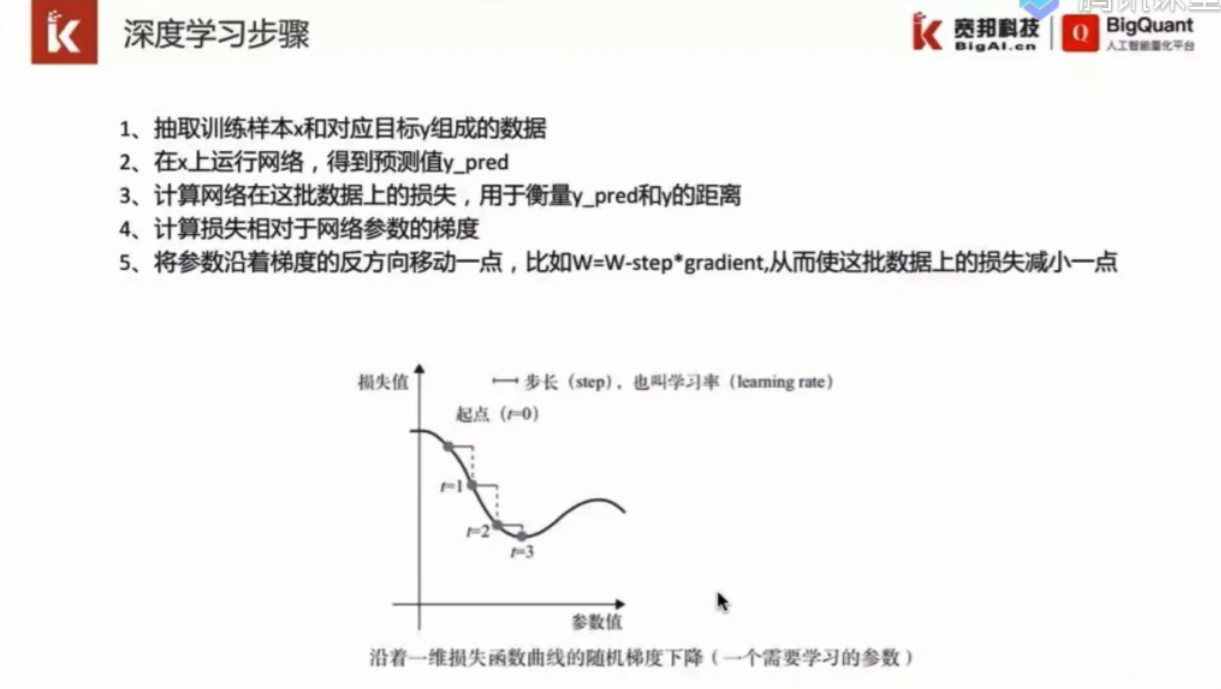

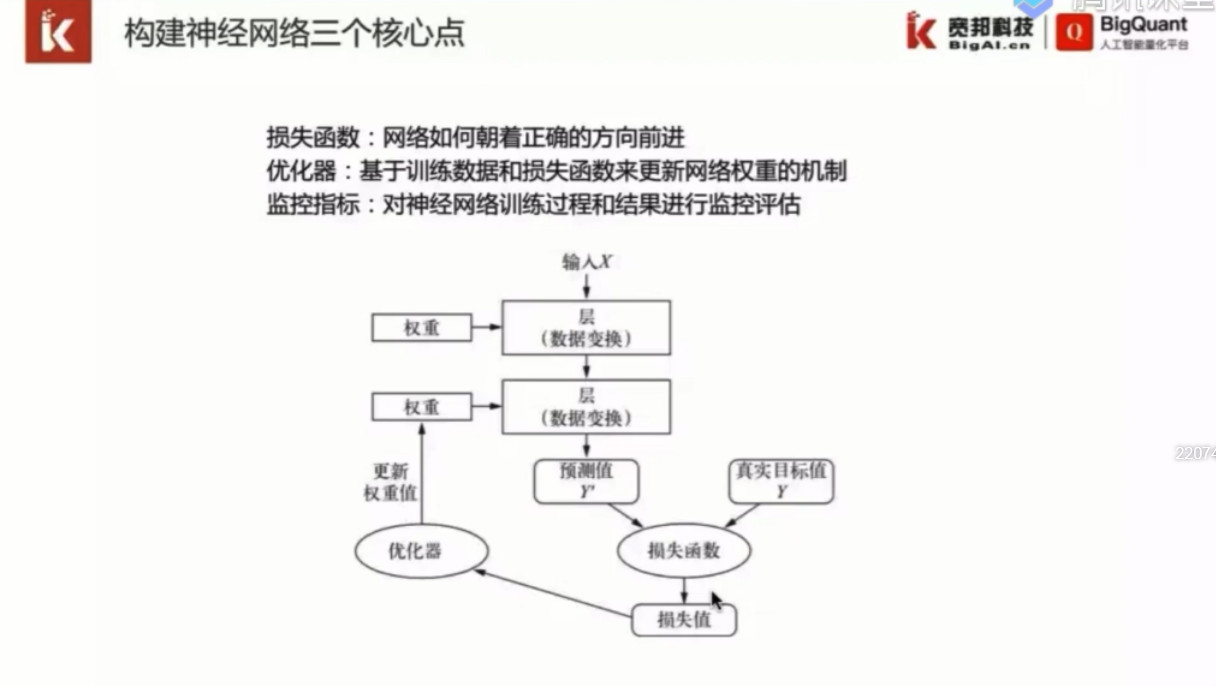

1.深度学习介绍

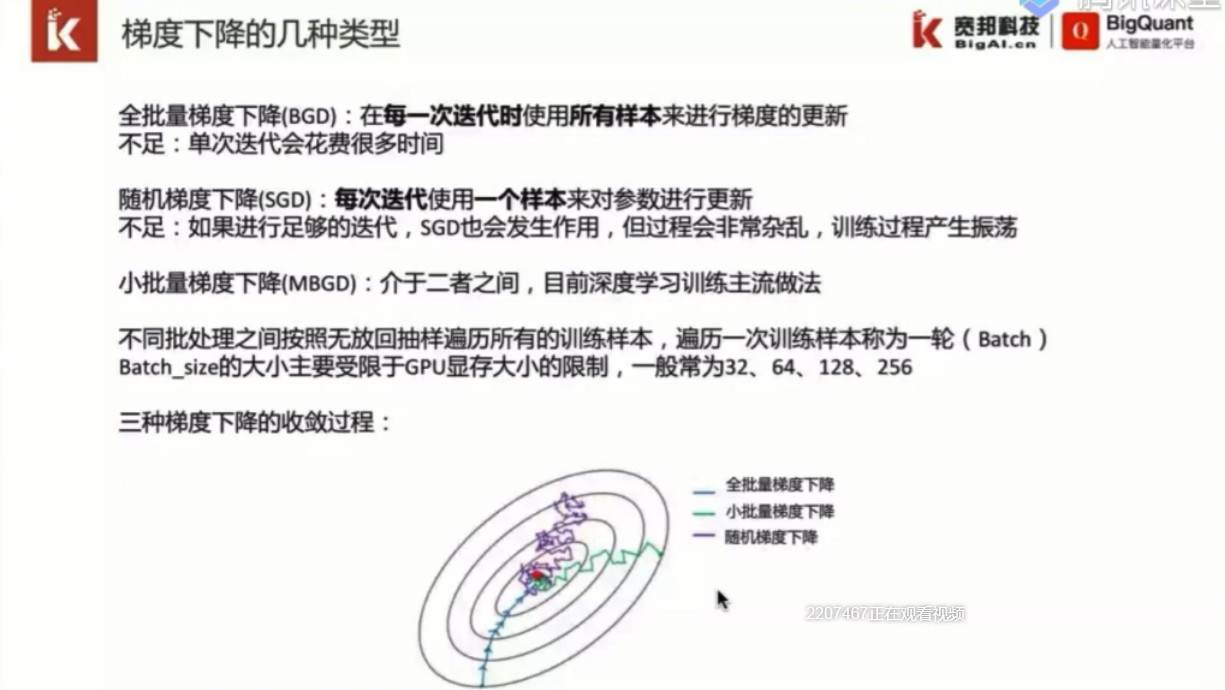

2.梯度下降的几种类型

在机器 学习中,最简单、最常见的优化算法是梯度下降法

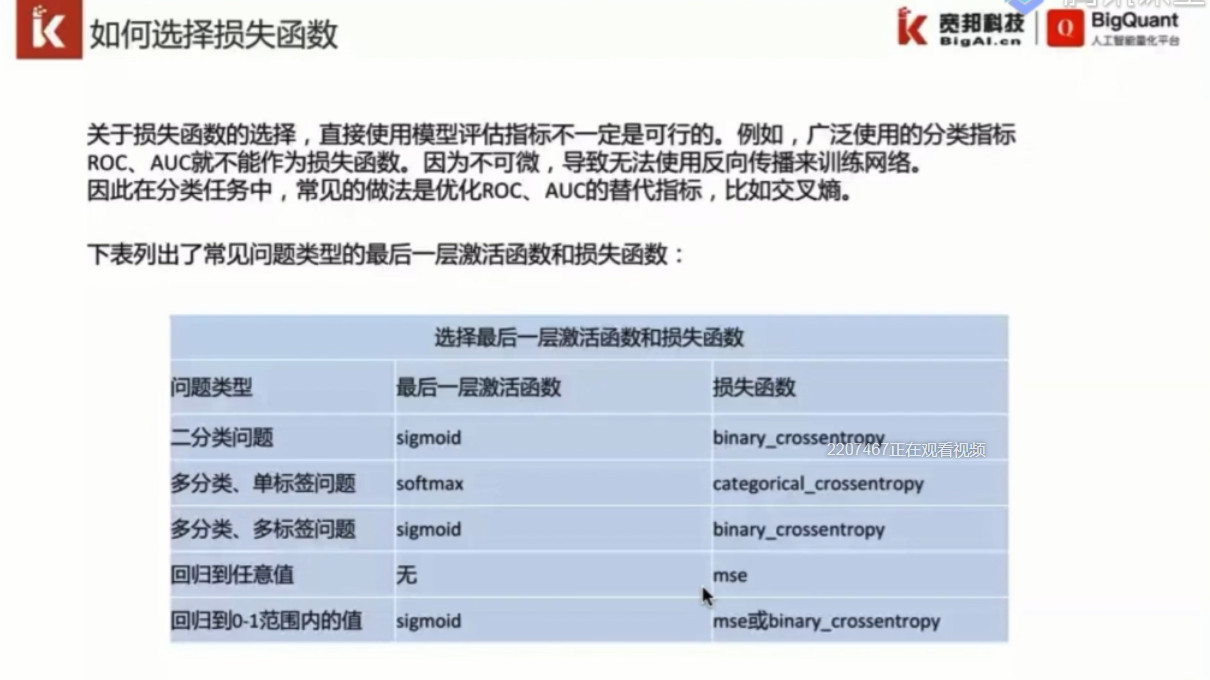

3.如何选择损失函数

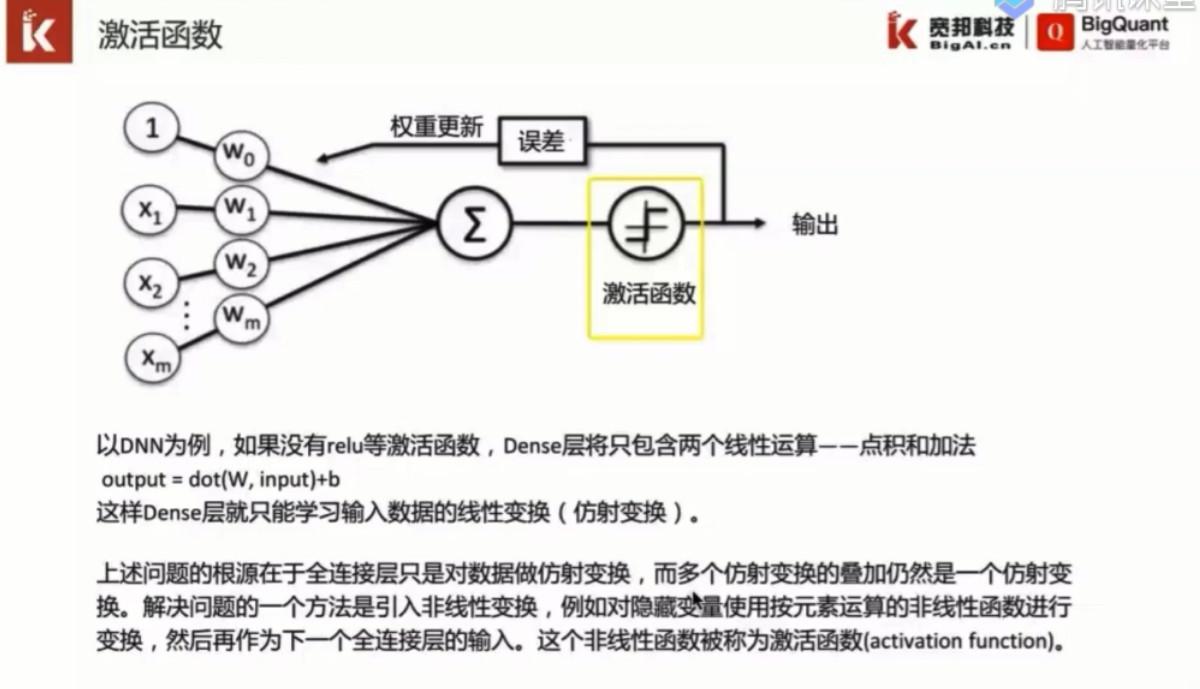

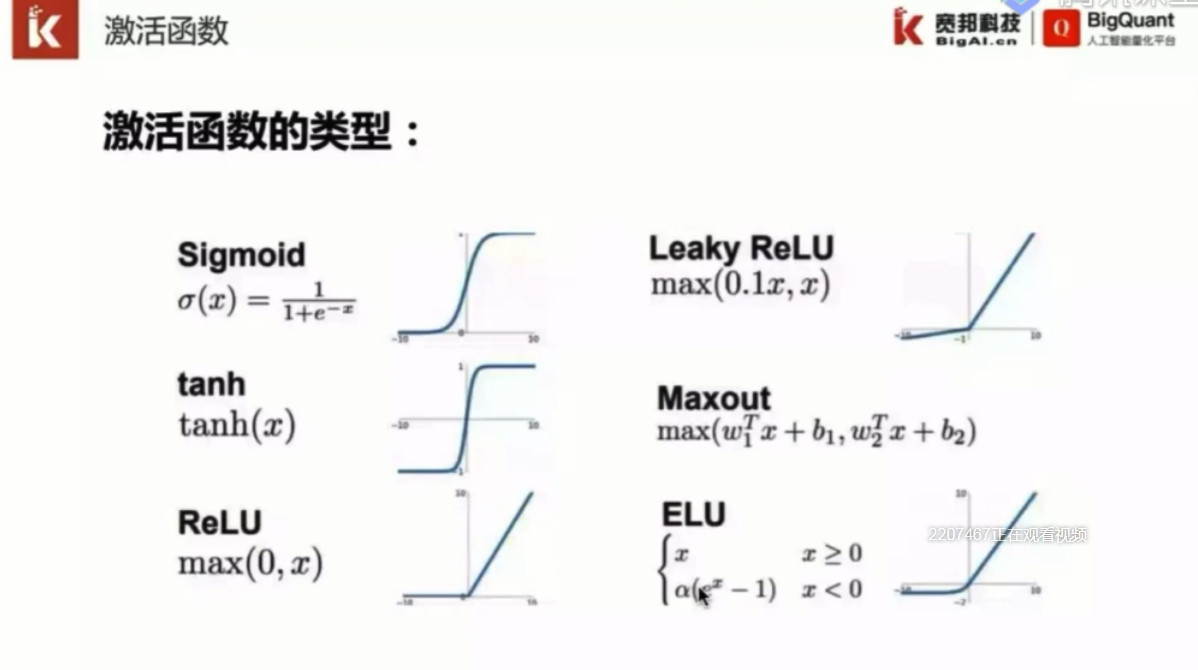

4.激活函数

5.肯体实例(识别数字)32分35秒

https://ke.qq.com/webcourse/index.html#cid=434361&term_id=100518630&taid=3779970652872889&type=1024&vid=5285890792805878657

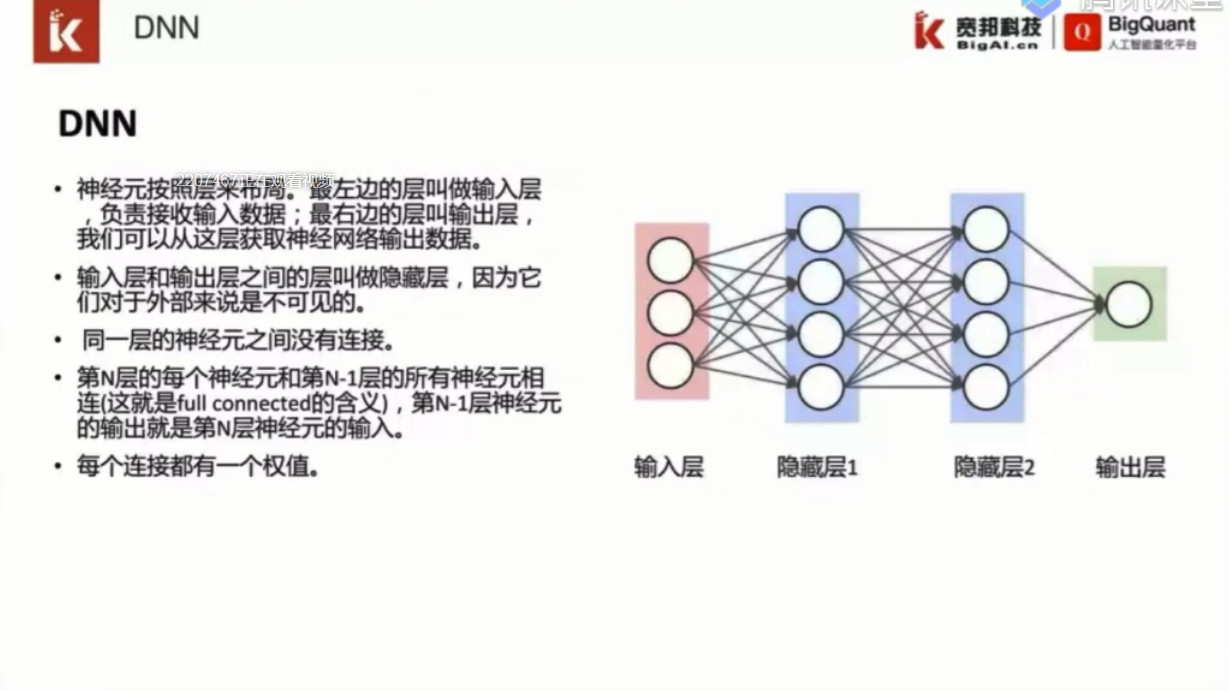

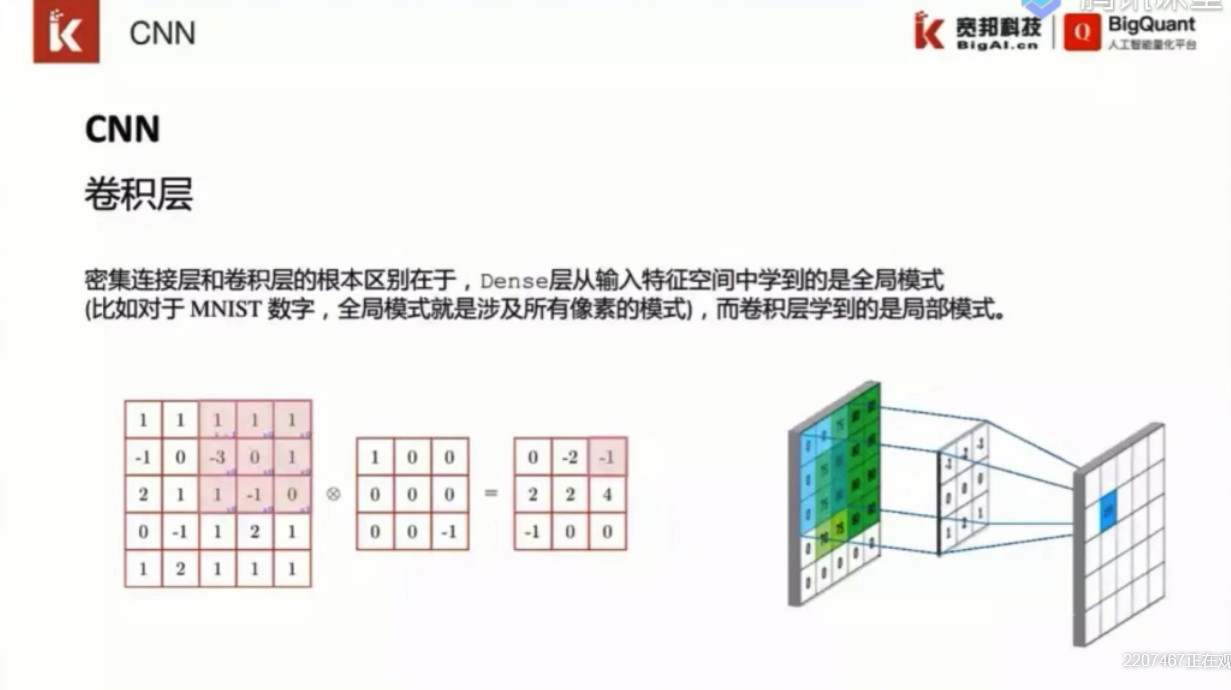

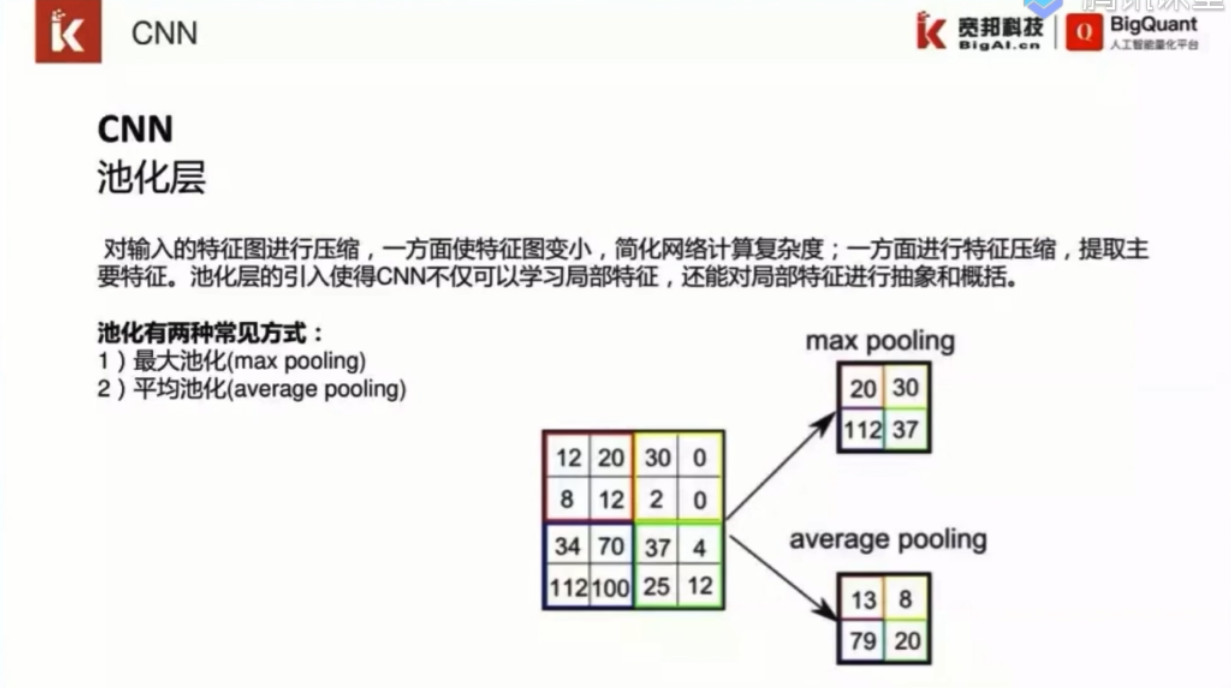

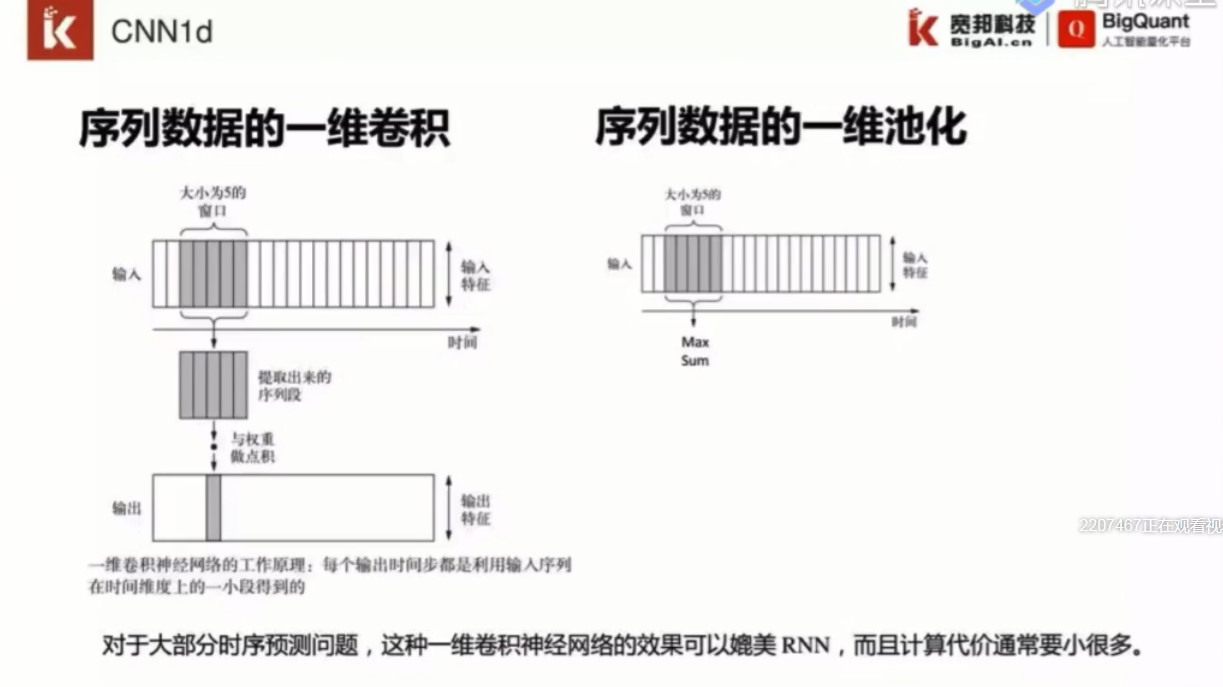

6.DNN和CNN

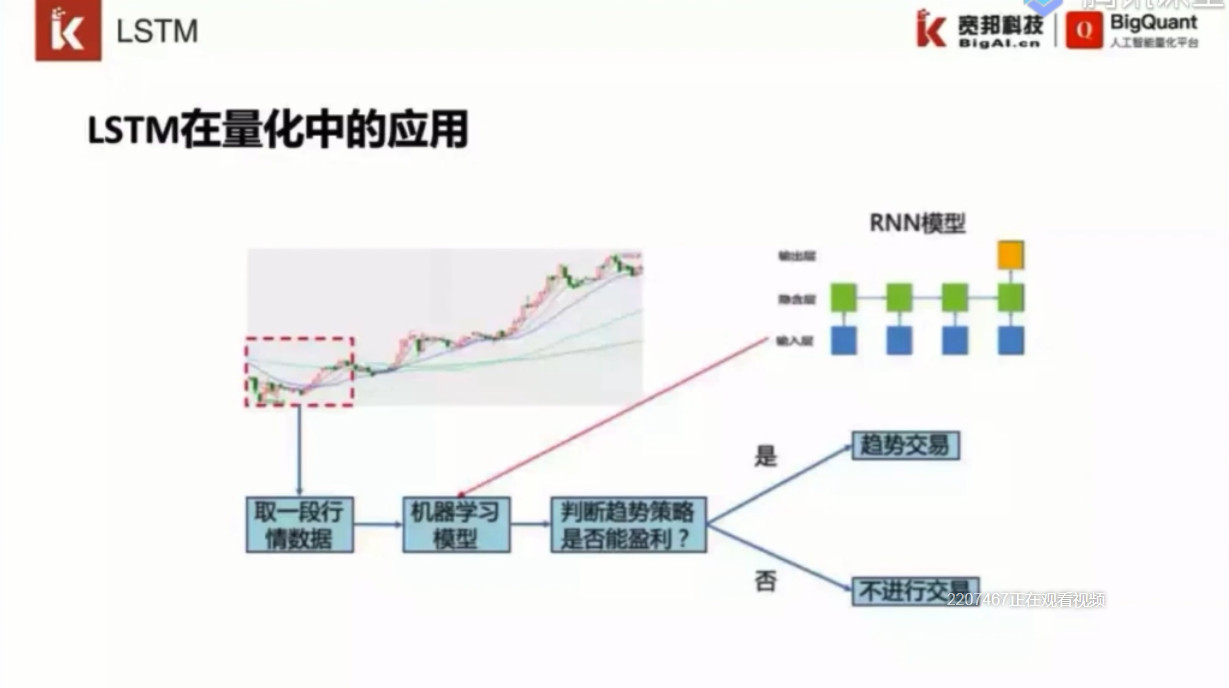

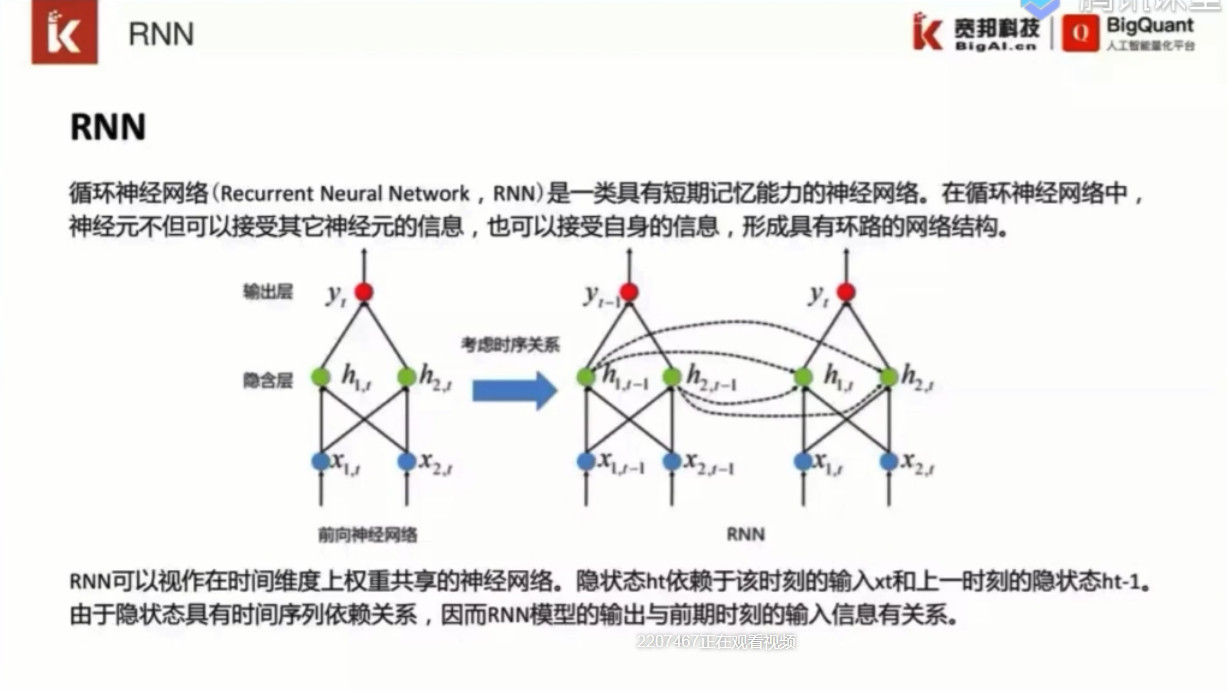

RNN可以很好的用于金融市场

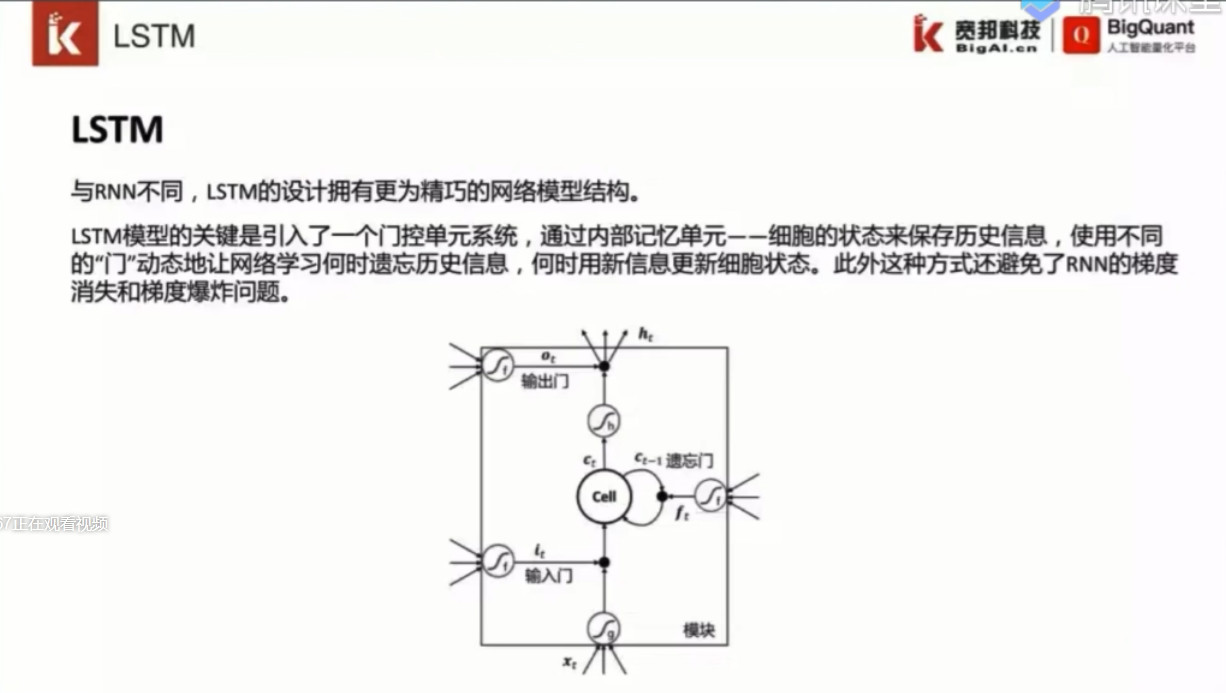

LSTM