一、预测股价

代码:

import pandas as pd

import numpy as np

from pandas_datareader import data,wb

import matplotlib.pyplot as plt

from scipy.spatial.distance import euclidean

from fastdtw import fastdtw

pd.set_option('display.max_colwidth',200)

import pandas_datareader as pdr

start_date = pd.to_datetime('2000-01-01')

stop_date = pd.to_datetime('2016-03-01')

# sp = pdr.data.get_data_yahoo('sp',start_date,stop_date)

# sp.to_csv('sp_long.csv')

sp = pd.read_csv('spy_long.csv',index_col =0)

# print(sp)

def dtw_dist(x,y):

distance,path = fastdtw(x,y,dist= euclidean)

return distance

tseries =[]

tlen = 5

for i in range(tlen,len(sp),tlen):

pctc = sp['Close'].iloc[i-tlen:i].pct_change()[1:].values*100

res = sp['Close'].iloc[i-tlen:i+1].pct_change()[-1]*100

tseries.append((pctc,res))

# print(tseries[0])

dist_pairs = []

for i in range(len(tseries)):

for j in range(len(tseries)):

dist = dtw_dist(tseries[i][0],tseries[j][0])

dist_pairs.append((i,j,dist,tseries[i][1],tseries[j][1]))

dist_frame = pd.DataFrame(dist_pairs,columns = ['A','B','Dist','A Ret','B Ret'])

sf = dist_frame[dist_frame['Dist']>0].sort_values(['A','B']).reset_index(drop=1)

sfe = sf[sf['A']<sf['B']]

winf = sfe[(sfe['Dist']<=1)&(sfe['A Ret']>0)]

print(winf)

plt.plot(np.arange(4),tseries[6][0])

# plt.show()

def get_stats(s, n=252):

s = s.dropna()

wins = len(s[s>0])

losses = len(s[s<0])

events = len(s[s==0]) #不亏不赚

mean_w = round(s[s>0].mean(),3)

mean_l = round(s[s<0].mean(),3)

win_r = round(wins/losses,3)

mean_trd = round(s.mean(),3)

sd = round(np.std(s),3)

max_l = round(s.min(),3)

max_w = round(s.max(),3)

sharp_r = round((s.mean()/np.std(s))*np.sqrt(n),4)

cnt = len(s)

win_t = round(wins/cnt,3) #胜率

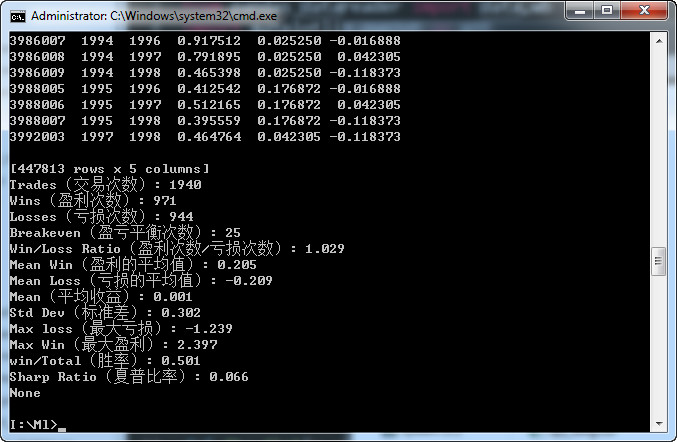

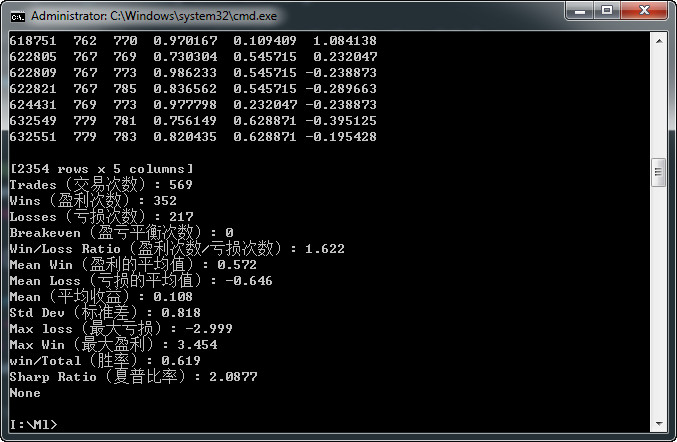

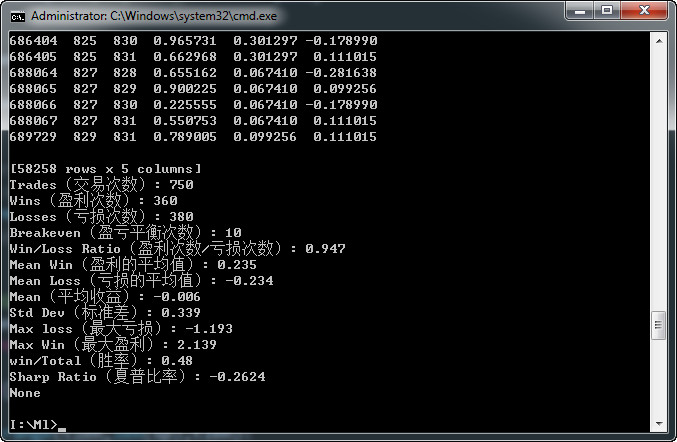

print('Trades(交易次数):',cnt,

'\nWins(盈利次数):',wins,

'\nLosses(亏损次数):',losses,

'\nBreakeven(盈亏平衡次数):',events,

'\nWin/Loss Ratio(盈利次数/亏损次数):',win_r,

'\nMean Win(盈利的平均值):',mean_w,

'\nMean Loss(亏损的平均值):',mean_l,

'\nMean(平均收益):',mean_trd,

'\nStd Dev(标准差):',sd,

'\nMax loss(最大亏损):',max_l,

'\nMax Win(最大盈利):',max_w,

'\nwin/Total(胜率):',win_t,

'\nSharp Ratio(夏普比率):',sharp_r,

)

exclueded = {}

return_list = []

def get_returns(r):

if exclueded.get(r['A']) is None:

return_list.append(r['B Ret'])

if r['B Ret'] < 0:

exclueded.update({r['A']:1})

winf.apply(get_returns,axis = 1)

print(get_stats(pd.Series(return_list)))

二、上证

再来一个上证指数的,不知为什么,使用了更多的数据,但是胜率却没有这么高。

将数据量提高到1万