一边是三大指数惨跌,一边是策略会的人头汹涌。

11月23日三大指数纷纷杀跌。上证指数下跌2.29%,创出今年以来单日跌幅最大的历史记录;中小板指与创业板指均下滑超过3%。

盘面显示,当天跌幅较大的板块,是年初至今或者近几个月表现最好的板块。多名分析师认为,市场的大幅杀跌带有较为明显的获利回吐的性质。

而这种盘面镜像背后,市场主体本身的分裂也在上演。时近岁末,各大卖方的2018年年度策略会正在密集上演,一些关于A股的重要话题,备受关注。

主导一年的权重股行情,在2018年是否还会继续上演?中小创能否迎来投资的春天?21世纪资本研究院为解读上述热门话题,解读国君、中金、方正、中信、东北、招商、申万宏源与华创在内的八大卖方2018年投资策略观点,发现卖方对后市出现较大分歧,这或是市场现阶段的纠结所在。

白马下跌、券商“分裂”

今年A股顶层风格的转换,白马股、蓝筹股成为资金追捧板块;中小创则持续进行“杀估值”。

随着时间进入年末,A股市场一九分化格局愈演愈烈。龙头股股价连连上涨,刷新投资者预期;小市值股票无力反弹。

根据21世纪资本研究员对A股成交量进行统计,以11月22日为例,当天成交量在5亿元以上的上市公司仅222家,占比6%,均为各行各业的权重股,比如贵州茅台、格力电器、中兴通讯、平安银行、万科A、紫光国芯等。其中单日成交额在100亿元以上的为京东方和中国平安。

单日成交额在5亿元以下却高达3212家,而低于3000万成交量的有1237家公司,在全市场占比达到36%。在1237家公司内有47%为中小创,有63.79%低于50亿市值。

从涨跌幅来看,截至11月22日,今年以来共有2273家上市企业出现下跌,占比约为2/3。跌幅超过20%的有1393家,其中超过50%有81家,81家公司内超一半为中小创。

只有1154家公司上涨,占比约为1/3。涨幅超过50%的有462家上市公司,其中出现翻倍的达到229家。

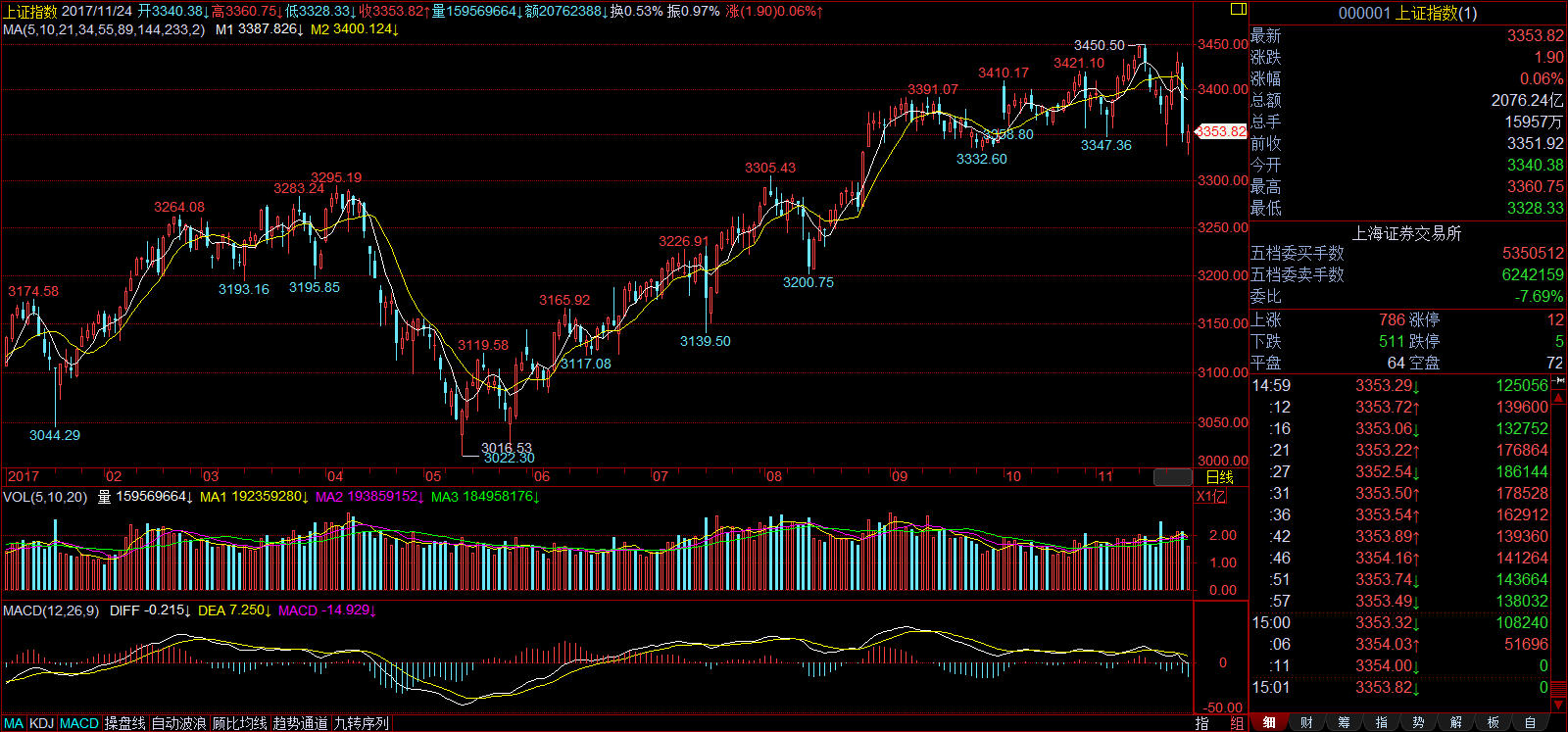

以下为2017年1月3日到11月24日的K线图。

从年初的3105点开始,到11月14日的3450点,今年的指数涨了350点。

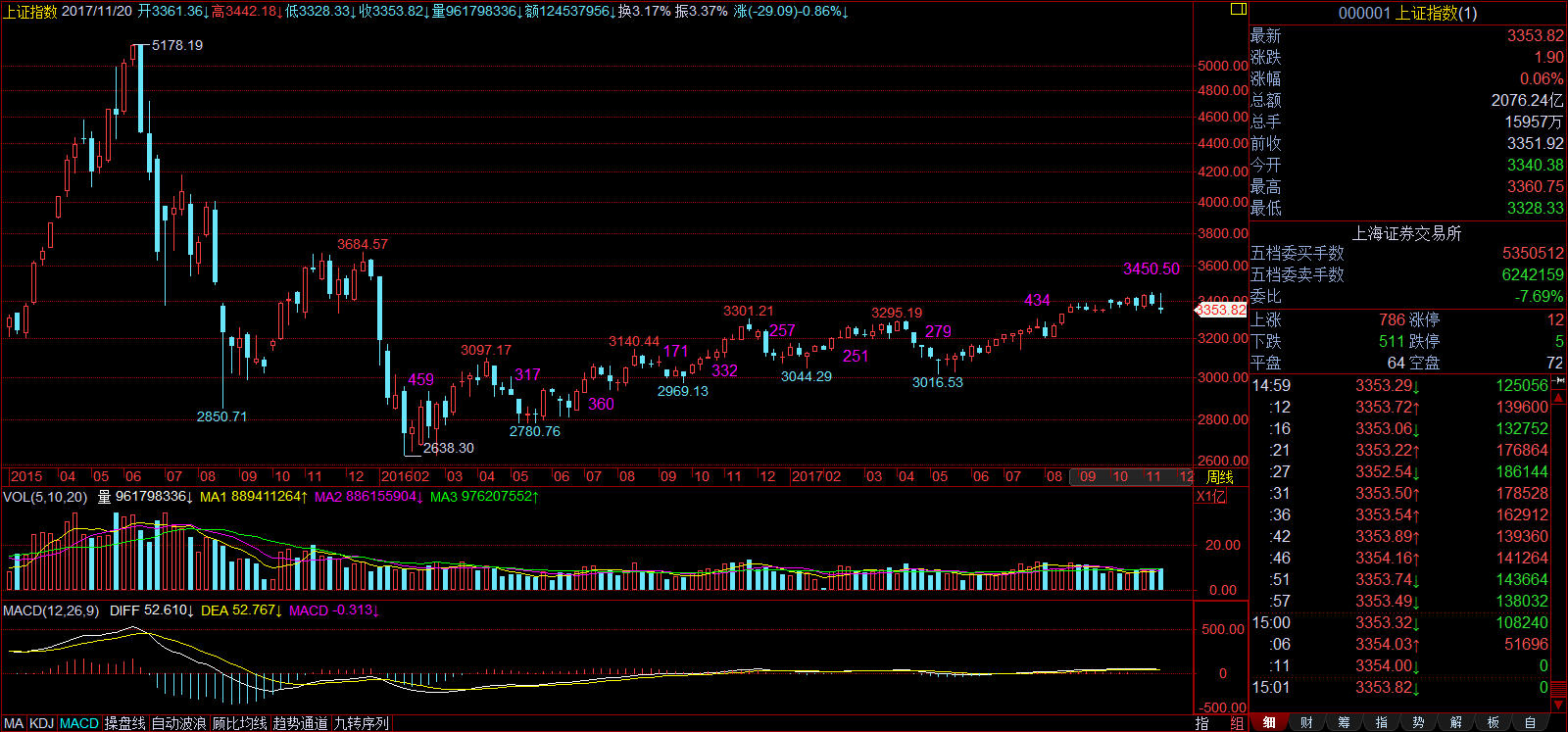

周线图:

另一张周线图

深圳一家私募合伙人22日表示,今年资金主要流向权重股,小盘股持续下挫。随着市场分化逐渐严重,造成不少资金盲目跟风龙头股,不管是否为真正低估值。

广州一家私募投资经理23日谈到,由于今年未能准确把握风格转换,其基金产品在权重股配置上仓位较轻,未能跑赢大盘。

在一整年白马股的狂欢后,对于2018年投资走向,卖方也出现重大分歧。

11月以来,多家券商进行2018年投资策略会,根据21世纪资本研究员对各家观点进行总结,发现主要分为两个阵营,中信证券、东北证券、招商证券组成“价值派”;申万宏源与华创证券组成“成长派”。

估值之争

在价值派看来,传统板块比如金融、消费的估值比较低,但创业板估值仍然高。

价值派之成员东北证券表示,消费医药、金融地产、能源材料、信息和工业等五类风格的估值修复进程不一,其中金融地产目前的集中程度更为接近历史大底的状态;工业与消费医药的集中度修复运行至后半程;而能源材料和信息的估值集中程度离底部还有一段距离。

而在对比创业板与全部A股时,分析师表示创业板尤其是中尾部高估值个股调整压力较大。

由此,东北证券认为市场的长线风格仍然稳定在传统板块领域,消费、金融、工业三类板块有相对更好的估值基础。创业板难言调整到位,作为一个整体并不具备估值吸引力。

同样是价值派的招商证券在面对创业板时也有相似的观点。

招商证券分析师表示,从横向估值比较的角度来看,若剔除创业板利润贡献的大头温氏股份,创业板估值离2013年底部还有将近40%的距离。

当前创业板指成分股更多的是优质标的,和创业板综指估值的分化尤为明显, 而2013年创业综指和创业板指就十分接近,这从侧面说明创业板基本面较差的公司比2013年、2014年贵得多。

只有华创证券认为中小创的估值并不高。

华创证券表示,随着政策重心的演化和业绩重回内生性增长,成长板块与中小创的估值底部已经基本得以确认。

在华创证券分析师看来,影响成长板块投资价值的不是估值,而是流动性。其分析,在成长股内生性增长动力依然偏弱的背景下,流动性仍然是决定市场风格的根本变量,所以成长板块的系统性机会仍需等待,而那些独立于宏观周期的优质成长、符合战略工业化的新兴产业以及并购重组领域蕴涵的机会已经具备了右侧配置的基础。

业绩之争

估值的背后显然需要业绩支撑。创业板今年以来进行多轮估值回调,目前约为40倍,相较2015年牛市高位137倍已改观不少。

前述广州私募合伙人认为,部分创业板股票已经出现超跌机会。“我们一直看好创业板。虽然估值高导致今年调整,但目前我觉得资金过于抱团白马股,造成有些成长股的成长性没有得到真正体现。”

显然,申万宏源22日对2018年的投资观点正符合该私募人士的胃口,公司高打高举“成长终归来”。

申万宏源表示,尽管中小创外生业绩的正贡献将逐渐消失,总体业绩增速回归内生增速,同时商誉减值的压力仍可能边际提升,中小创业绩增速下滑仍是大概率;但与非金融石油石化相比,创业板(剔除温氏乐视)业绩增速的下滑幅度将可能更小,相对业绩趋势将重新占优,成长终归来。

尽管2016年以来,各行业集中度提升的进程突然加速,龙头股牛市以此为基础开启并延续至今;但申万宏源强调龙头不能简单与价值板块划等号,成长也有龙头,创业板指就代表了细分行业龙头。

申万宏源表示,中国“建设创新型国家”的进程正在起航,2018年中小创将可能成为重要的超额收益来源。在沪深300相对业绩趋势连续6个季度占优之后,创业板相对业绩重新占优将是一个逐渐确认的过程。

华创证券也明确表示,对于现阶段而言,国内的新兴产业和成长股已经进入战略配置区间。

主要有两方面原因,第一金融治理重心回归脱虚向实,同时供给侧改革内涵则转向培育增量,动能转换使得金融监管与资本市场的对立关系解除,并转向良性互动。第二在经历过6-7个季度的消化后,由前一轮并购重组高峰期造成的利润拖累已经基本消化完毕,业绩重回内生性增长将支撑成长板块回归到稳健运行的通道。

但创业板的痛点却有目共睹,在于目前面临高商誉的问题。价值派代表招商证券表示,高商誉会拖累业绩增速。

根据招商证券对2017年中报数据的计算,创业板商誉达2273亿,与一季度相比,增量达163亿,这是自2015年三季度以来,连续8个季度单季度商誉增量超百亿。商誉增速高的主要原因是2015-2016年间创业板大量的并购。

招商证券表示,参照2016年大约740亿的净利润,如果创业板计提商誉减值比例占总商誉每增加1%,则会拉低2017年业绩增速2.2个百分点。当业绩承诺期过后,是否每个被收购对象都能继续保持业绩承诺期的盈利水平,招商证券表示一定的怀疑,美国的历史表明,每一轮兼并收购大潮后就是商誉减值的高峰。

在价值派看来,2018年才是龙头股领涨的一年,从“强者恒强”到“强者更强”,龙头增速跑赢行业将越来越普遍。

中信证券表示,通过分析2011年以来各个细分行业的市场集中度,发现2017年至今,以主营业务收入/利润为标准衡量的CR3/CR5集中度提高的行业数量在大幅增加。也就是说龙头能够更快、更有效地归集行业收入和利润,龙头跑得比非龙头更快。

分析师预计这个趋势会在2017年四季度和2018年得以持续,那么从属性上而言,比之于追赶者,行业内的领先者更具备增配价值。

另一价值派成员东北证券则从宏观经济来分析传统板块的盈利增速。分析师表示,决定市场长期风格环境的因素来自于所处的经济增长和流动性环境的状态组合,而随着经济的复苏,M2增速逐步走低,目前风格转向“经济上+流动性下”组合。

在这个背景下,市场中与经济周期关联度更大的传统板块更为受益经济增长,新兴成长的成长优势减弱,创业板盈利增速甚至低于主板。东北证券表示,“经济上+流动性下”组合在2018年仍有望延续,市场也更表现为在传统板块(周期、消费、金融)中的轮动特征。

两派交集:成长股的龙头

不过,值得注意的是,前面提到的价值派,投资建议并非完全与成长股割裂。在龙头股的逻辑下,成长股的龙头亦属于他们观察范围内。

中信证券在提出“龙头继续领涨A股”的时候,就表示要淡化风格和行业。

主要因为单纯从盈利估值匹配的角度寻找“高性价比”配置行业,已经非常困难;而从大小盘择时指标来看,指标目前没有明显的风格转换信号,预计未来大小之间的差异弱化。

中信证券分析师还表示,实际的轮动更多体现在各线龙头之间,节奏上会以一线龙头领涨,二、三线龙头跟涨的方式交替出现,其它非龙头公司的相对表现要弱一些。

在提到2018年对新兴领域配置时,招商证券表示“白马龙头提供 ”,建议重视新兴产业各细分领域的龙头。

而东北证券构造了中小创“漂亮50”组合,认为要按照三个标准进行筛选,分别是连续5个季度盈利;估值在板块中偏低;市值大于70亿元。

在东北证券分析师看来,经济企稳下市场对企业盈利基本面关注的市场风格仍会持续,各细分领域的龙头公司更有机会能够证明自己的相对竞争力;同时随着IPO持续发行,市场上的成长股数量增多,新兴成长类个股存在去伪存真的压力。

其预判,未来成长板块内部有望出现分化,部分符合市场风格及选股标准的成长股价值有望被认同,而作为一个整体,成长股积累的高估值化解压力仍然存在。

华南一名基金经理也较为认可上述操作,他在23日表示,在经历今年蓝筹白马股行情以后,未来会布局新兴行业龙头股。其表示,第一随着经济转型,新兴领域龙头企业将脱颖而出;第二这类细分行业龙头股同时兼具成长性,值得重点关注。(编辑:杨颖桦)