有关数据统计,中国食糖产量由1994/95榨季的541.78万吨增长到2014/15榨季的1,055.6万吨;

食糖净进口量由1994/95榨季的64.5万吨增加到2014/15榨季的481.21万吨,

食糖消费量从1994/95榨季的882万吨增长到2014/15榨季的1,510万吨,呈刚性增长趋势,其增长的主要原因是人民生活水平的逐步提高和城市化进程的加速,国民经济较快平稳增长、食品工业高速发展、居民消费结构急剧变化是加速国内食糖消费增长的三大主要因素。

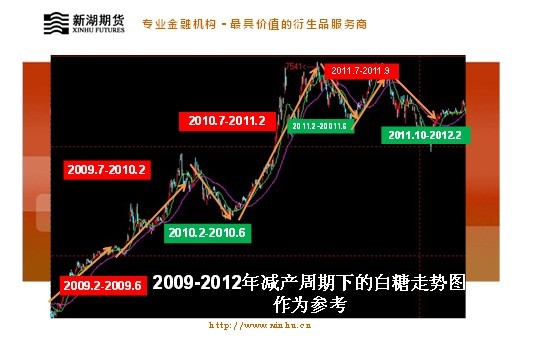

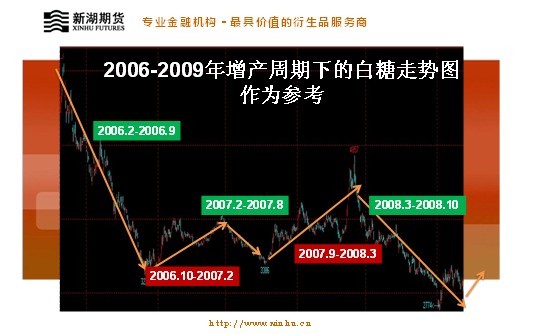

食糖经营的周期大致上以5-6年为一个周期,基本上是3年连续增产导致价格下降,接下来的3年连续减产导致价格上涨,目前食糖市场属于低谷时期。

白糖的季节周期性投资机会

甘蔗是温带和热带农作物,是制造蔗糖的原料,且可提炼乙醇作为能源替代品。最大的甘蔗生产国是巴西、印度和中国。甘蔗原产于印度,现广泛种植于热带及亚热带地区。甘蔗种植面积最大的国家是巴西,其次是印度,中国位居第三,种植面积较大的国家还有古巴、泰国、墨西哥、澳大利亚、美国等。中国蔗区主要分布在广西(产量占全国60%)、中国最常见的食用甘蔗为中国竹蔗(Saccharum sinense)。甘蔗是一种一年生或多年生热带和亚热带草本植物。甘蔗为多年生植物,它的收获多的可达7~8次,在中国一般为3次,即三年后挖去宿根,重新种植。甘蔗需要每年1500毫米以上的降雨或灌溉。甘蔗的成熟期至少需要9个月。甘蔗的分布主要在北纬33°至南纬30°之间,其中以南北纬25°之间,面积比较集中。至1999年广西、云南两省的蔗糖产量已占全国的70.6%(不包括台湾省)。随着生产技术的发展,在中国大陆的中原地区也有分散性大棚种植(如河南,山东,河北等地)。亚洲生产甘蔗最多,其次是南美和北美。在北美,甘蔗在凉爽的季节收割,在古巴、夏威夷等地区,全年可以收割。

白糖季节性规律下的投资机会

(1)白糖期货品种简单:入门容易,一级白砂糖、等级价差小、品牌价差小;仓单通用管理,国际领先。

(2)白糖期货分析不容易:由于消费周期短(一般一年以内),灾害天气的影响较大;在影响因素中,最需要关注每年的缺口与结余,而最重要的因素是产量,而对产量影响最大的是种植面积,对种植面积影响最大的是农民种植的积极性。白糖同时具有农产品属性(甘蔗的影响)与工业品属性(工业用途);糖厂与糖厂直接的竞争焦点为,最好的蔗园在谁的手上。

白糖价格的波动周期

第一波。每年的1-4月份,主力合约的拉升和打压都是基于对种植面积的炒作(10/11年度,甘蔗种植面积少于预期,产量也将低于预期,这为白糖价格中长期上涨提供基本面支撑),而消费量永远是个谜(消费量是个常量,谁都说不清)

第二波。每年5-6月,题材真空期,糖价随机波动。

第三波。每年7-9月,一般8-9月份会出现消费行情,也就是翘尾行情,糖厂需要腾空库存,回笼资金。这个阶段,甘蔗的光和作用最强,水和光的因素对价格影响很大,是否风调雨顺,都将通过甘蔗的单产来影响甘蔗产量。这个阶段,十年九旱,干旱是个永远的话题,虽然有干旱,但是如果不成灾,对甘蔗的产量不会有太大的影响。

第四波。10-12月份,炒作的主题围绕在产量预期。秋冬汗、霜冻等灾害天气,对甘蔗的含糖分影响较大。这两年,糖厂倾向于推迟开榨(平均推迟15天左右,广西地区来年4月份之前必须收窄),这个时间甘蔗的含糖分最高,而且糖厂的产能较大,一般都未能全部发挥出来,广西地区的产能在每天50-60万吨甘蔗。

(3)做好更难。政策因素(比如国储,常年都维持在160万吨),进出口因素(影响不大,每年都比较稳定,150万吨的进口配额,15%的进口关税,而且进口的技术壁垒很高)。需要注意,进口与国内缺口/结余之间的关系,随着中国需求因素的刚性增长,中国因素在国际糖市的影响力越来越大。

(4)中国白糖供给的前景预测。中国甘蔗种植有收缩的趋势,且甘蔗的种植效益比木薯、桑蚕低;另一方面,甜菜的种植却遇有较大的瓶颈,病虫害是甜菜种植的最大障碍,品种差异大、甜菜的种植比价效益低。如果中国白糖小幅量有20%以上要靠进口,那么国际糖价将出现大幅飙升。

(5)期货白糖走势既有符合基本面的特征,又有资金市的特色。 因为国内白糖现货与外盘原糖市场价格相关性不大,所以国内期货白糖走势的独立性相对很强,经常与其他品种呈现反向走势,在其他品种走弱的时候,他独树一帜,当其他品种走强时,他却又蔫了一样,;和其他品种比,白糖期货和现货基本面相关性显得更强一些。

一.白糖价格运行的季节性规律特点(新湖期货)

白糖的生产原材料甘蔗与其他农作物有个非常不同的特点:种植一季可收获三季。

甘蔗本身也是一种易成活的作物,对土地要求不高,比如广西大部分甘蔗种植在坡地上,没有跟水稻等农作物产生水田方面的竞争。除了第一年需要种植成本投入外。如果遇到白糖价格大跌,就算蔗农毁蔗种植其他作物,成本上也非常不划算,后两年的甘蔗几乎没有任何生产成本。这对白糖价格的影响非常之大,使白糖产量出现了非常明显的三年增产三年减产的循环,形成白糖价格上的三年牛市三年熊市转换。

其次白糖是一种季产季销的大宗商品,每年的10月到来年的4月为开榨季节,这段时间内白糖的供应将十分充足,随着时间的推移和持续不断的消费,白糖的库存量也越来越少,而价格也随之变化,具有季节性的特征。每一年中有几个重要的时点来区分消费淡旺季。

在牛市和熊市中表现有较大的差异。

1.牛市格局中季节性特点

在牛市中:

1)2月至6月是白糖的销售淡季,这段时间供应最为充足,没有重大的节日效应,气候也还没有转暖带动消费,这段时间白糖价格以下跌为主,

2)7月到9月份受外盘斋月行情的强劲影响,每年8月份的阿拉伯斋月是国际糖市的重要消费时点,一般上涨走势非常明显,从而带动国内白糖价格上涨。国内的消费受中秋国庆双节商家备货的提振,容易发生相临两个榨季之间白糖供应的青黄不接,使期货投资者借机炒作,这段时间的白糖价格以上涨为主。

3)10月至来年2月这段时间虽然是开榨时点,白糖供应增加,但有天气方面的霜冻题材炒作,一年中最大春节消费旺季的来临,容易产生一年中白糖最大的行情,这段时间白糖价格以上涨为主。

4)牛市第一年,由于之前白糖经历了三年的大幅下跌,这一年的2月到6月虽然是在淡季之中,但价格已跌无可跌,而且人们已有看涨预期存在。所以第一年的淡季价格以盘整上涨为主。

5)牛市第三年,虽然10月到来年2月是消费旺季,但人们对即将到来的熊市感到忧虑,这时候价格可能以盘整下跌为主。

2.熊市格局中的季节性特点

与牛市中的情况有所不同,必须注意白糖生产成本对期货价格所产生的影响。

在熊市中:

1)熊市第一年:2月到9月为白糖的消费淡季。由于之前牛市中价格经历了大幅的上涨,具备很大的下跌空间,白糖价格会向白糖的生产成本迅速靠拢。在这期间,7月到9月尽管外盘会出现斋月行情,国际糖价上涨,但国内商家熊市预期下的买涨不买跌心态,使旺季出现旺季不旺的情形,而增产周期下一般也不会出现白糖供应青黄不接的情况。这段时间白糖价格以下跌为主。

2)10月到来年2月由于白糖价格下跌到生产成本附近,具有了内在的抗跌性,接下来有天气方面的炒作因素,和春节消费旺季的来临。这段时间白糖价格以上涨为主,但熊市的预期和供应压力的存在,使这波上涨比较曲折。

3)在熊市第二年:如果年前有一波上涨走势,白糖价格具备下跌的空间,再加上 2月到6月是白糖的消费淡季,这段时间的白糖价格以下跌为主。经历了前面一年的下跌,一般跌到6月已经到生产成本附近。随着国际糖价的斋月行情,人心的稳定,中秋国庆双节的备货,容易出现反弹行情。7月到9月白糖价格一般以盘整上涨为主。10月到来年2月也在天气炒作的因素和春节消费的因素,白糖价格会以上涨为主,但熊市的预期和供应压力的存在,也使这波上涨比较曲折。

4)熊市第三年:同理年前如果有一波上涨的炒作,价格会继续回归,第三年有个特点,就是白糖增产量一般来说是最大的。庞大的产量及长时间的下跌状态,容易出现恐慌行情,加上白糖消费淡季的存在,第三年2月到9月这段时间的白糖价格下跌为主,甚至可能跌破白糖成本价。随后的10月到来年2月因为有前面一波下跌,借由天气因素和春节消费旺季,容易出现反弹。这段时间的价格以盘整上涨为主。

解释完白糖牛熊格局下的季节性运行规律特点。

此外还要谈一谈国家调控对白糖价格的影响,经过长期的观察,国家的收放储只是对行情产生短期影响,长期的运行还是看本身的供求规律。只有市场出现短缺,国家才会放储,可放储又间接证明了市场的短缺。就会导致市场行情越放越涨。反之也是,国家收储越收越跌。

==========================================================================================

在2001年至2009年这9年当中,可以清晰地发现白糖的季节性规律相当明显,可以说是涨跌有序。1月的下跌概率大,达70%,而2月上涨的概率接近80%,3月至4月的振荡走低概率大,5月价格在下跌中继出现反弹,6月至7月再次走低,这期间会达到年内的一个低点,其后的7月至9月,价格出现反转,9月上涨概率高达80%,10月至12月则是高位回落,后两个月的下跌概率也达到80%,这两个月中将出现另一个年内低位。按照四个季度来说,大级别的规律就是“涨—跌—涨—跌”。

1、天气因素——“逢二月,必炒天气”

白糖的生产销售可以总结为“季产年销”。11月到次年的5月为白糖的生产期,这个时期生产的糖供应全年销售。1月—2月虽然是生产高峰期,但这个时候也往往是天气灾害的高发季节,天气的影响往往能左右白糖的价格,遭遇霜冻灾害天气,易引发市场对于糖料减产预期增强,或者前期的干旱天气导致减产的情况,也容易在这一时期生产过程中不断暴露出来,从而造成价格飙涨。如2005年秋季我国南方发生大面积的干旱天气,2006年1月底至2月初,价格一度飙至6000元/吨以上,干旱气候便成为糖价上涨的原因之一。2008年也同样出现了天气因素的炒作行情,主产区2月发生严重的冰冻霜冻灾害,消息的炒作让糖价一飞冲天,2月底价格最高也达到4900元/吨。近几年的情况更是表明“逢二月必炒天气”,这几乎成为了一个规律。而2010年也不例外,由于西南五省遭遇严重干旱,导致市场对于国内食糖市场供不应求的预期迅速升温,加上国际市场也传出印度大规模减产的消息,1月至2月期间,期糖价格涨至5800元/吨,离6000元的最高点仅一步之遥。

2、生产因素——“逢收榨,价格走弱”

每年进入到3月,主产区的食糖产量逐渐明晰,整个榨季的供求状况逐渐浮出水平,新糖集中上市造成阶段性的供应环境宽松,白糖振荡走低的概率不断增加。5月过后,糖厂收榨,生产告一段落,这时候新糖供应充足,价格反弹无力。2010年也同样具有这样的特征,3月至5月,国内白糖本身消费属于传统淡季,加上新糖的集中供应,而国际市场也传出下一年度产量将恢复的消息,美原糖遭腰斩,从30美分的高位跌到13美分,内忧外患引发国内价格一路走低,5月至6月郑糖二次下探至4600元/吨附近,创下今年的低点。

3、销量因素——“逢节日,必炒销量”

食糖消费具有明显的季节性特点:即“春节、中秋”双节消费高峰。两个节日之后的一段时期,尤其是10月至12月,终端食品企业用糖需求非常小,由于白糖消费量的降低,糖价往往回落。从眼下的时间来看,8月底正处于夏季用糖高峰和中秋节前夕,根据历史规律,糖价往往易涨难跌,到9月底之前,糖价都主要以高位运行为主。

每年的2月是中长线空单的入场时机,即在2月白糖价格出现高位时建仓卖出,然后在4月至5月选择合适价位平仓买入。到了7月,可考虑逐渐建立多头头寸,到9月选择平仓卖出。而在新老榨季交替的10月至11月之间,市场价格容易出现剧烈波动,投资者可以选择波段操作或少量空单介入,12月在合适低位平仓。12月中下旬开始,又将是新一轮上涨行情的买入良机。

季节性规律作为一种分析价格走势的借鉴方法,其中还要考虑到宏观环境的变化和商品的氛围影响,不可简单套用。