一般情况下,“普通发票”是不允许作为增值税抵扣凭证的,但随着新政的出台涉及到一些税收优惠的执行,目前有3种“普通发票”是可以作为抵扣凭证抵扣进项税额的,现在让我们来一起看看都是哪些“普通发票”吧!

一、农产品发票

1、农产品销售发票

农产品销售发票是指农业生产者销售自产农产品使用免征增值税优惠政策而开具的免税增值税普通发票。

注意事项:从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的免税普通发票,不得作为计算抵扣进项税额的凭证。

2、农产品收购发票

农产品收购发票是指收购单位向农业生产者个人收购自产免税农产品时,由付款方向收款方开具的发票。收购企业从农产品生产者个人手中收购其自产农产品,由于生产者自身无法开具发票,而由收购企业“自己给自己”开的一种发票。收购发票的样式就是增值税普通发票,特点是发票左上角会打上“收购”字样。

取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。即:买价×9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,还可以加计1%抵扣进项税额哦!

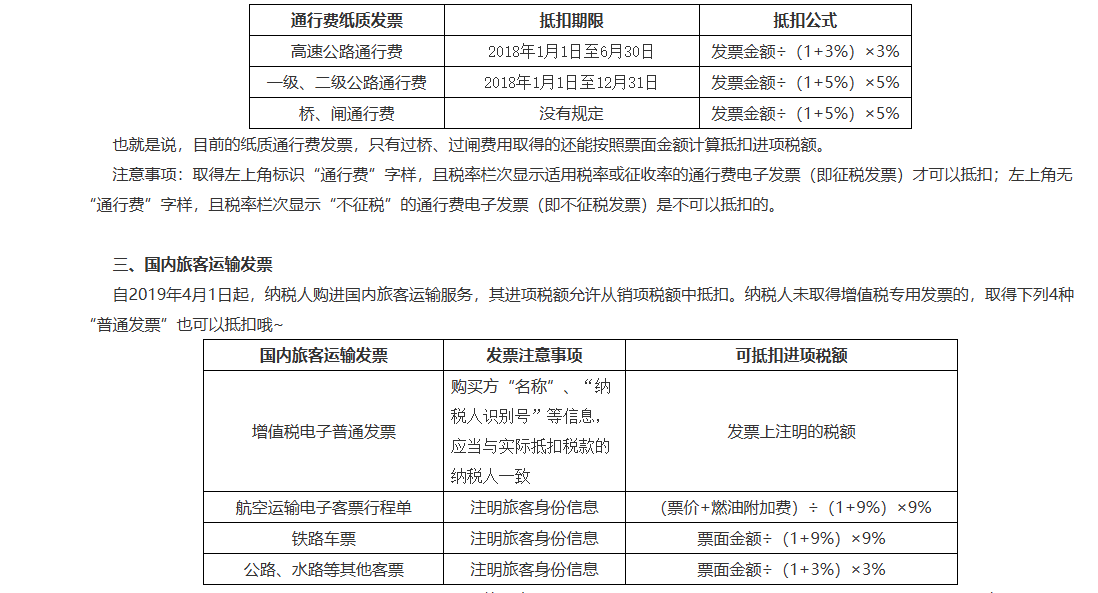

二、通行费发票

通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。如果收取的通行费属于经营性收费性质,那么就是应税项目,就得开具征税发票。但是通过政府还贷性收费公路就是不征税的,取得的财政票据或者不征税的增值税电子普通发票就不能作为增值税抵扣凭证啦。

目前有效的通行费发票抵扣凭证主要有两种,纸质发票和增值税电子普通发票。

自2018年1月1日起,纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额,是需要通过增值税发票综合服务平台勾选抵扣的。如纳税人暂未能取得收费公路通行费增值税电子普通发票,在规定的期限内可凭取得的通行费发票(不含财政票据)上注明的收费金额按照以下对应的适用公式计算可抵扣的进项税额。

Updated on Sep-17-2025

解答:通行费电子发票包括左上角标识“通行费”字样且税率栏次显示适用税率或征收率的通行费电子发票(以下简称征税发票)以及左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票(以下简称不征税发票)。客户通行经营性收费公路,由经营管理者开具征税发票,可按规定用于增值税进项抵扣;客户采取充值方式预存通行费,可由ETC客户服务机构开具不征税发票,不可用于增值税进项抵扣。

文件依据:《交通运输部 财政部 国家税务总局 国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告》(交通运输部公告2020年第24号)

https://www.hsq.gov.cn/zwgk/public/6616107/11616314.html

注意事项:由于部分客票票面样式不统一,票面记载旅客身份信息的内容也不尽相同,实际操作中,只要是通过实名制购票方式购买,并注明了旅客姓名或身份证件号码其中之一的,就属于按规定注明旅客身份信息的发票,可以计算抵扣进项税额。

https://guangxi.chinatax.gov.cn/xwdt/ztzl/qsbsysjh/fp/202107/t20210728_342982.html

三、火车票

2025年10月1日起铁路客运将全面使用电子发票。

不再提供纸质报销凭证。

https://www.gov.cn/yaowen/liebiao/202509/content_7039570.htm

四、安全培训的发票

餐饮、住宿开在一起,开的是普票。

分开开,住宿可以开成专票。