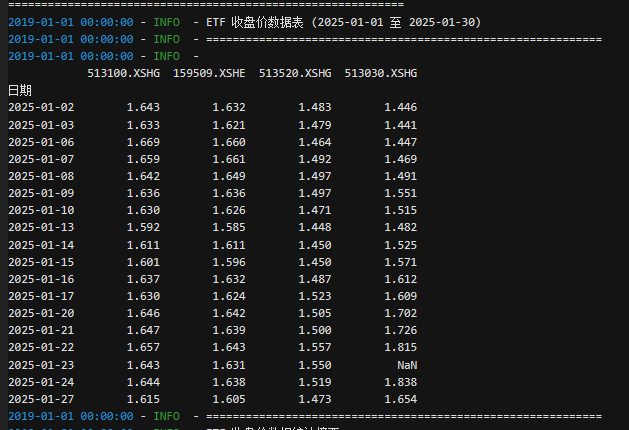

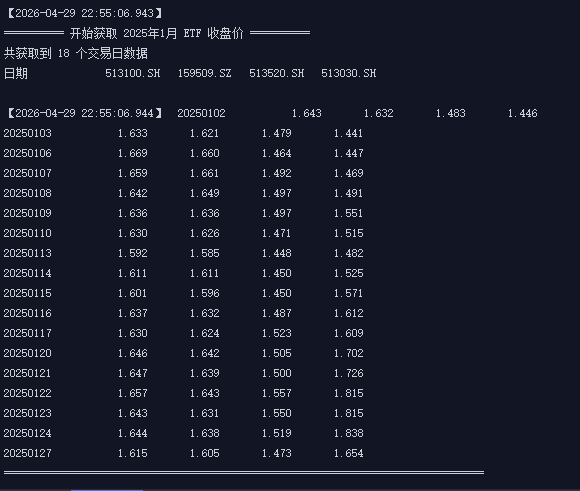

一、结果

经核对,基本上都对得上,有的有0.001的差距。

二、代码

(一)iqunt

#coding:gbk

import numpy as np

import pandas as pd

# ========== 目标 ETF ==========

target_etfs = [

"513100.SH", # 纳指ETF

"159509.SZ", # 纳指科技ETF

"513520.SH", # 日经ETF

"513030.SH", # 德国ETF

]

g_data_printed = False

def init(ContextInfo):

global g_data_printed

g_data_printed = False

print("策略初始化完成,等待数据获取...")

def handlebar(ContextInfo):

global g_data_printed

if g_data_printed:

return

g_data_printed = True

print("\n========== 开始获取 2025年1月 ETF 收盘价 ==========")

try:

hist_dict = ContextInfo.get_market_data_ex(

fields=['close'],

stock_code=target_etfs,

period='1d',

start_time='20250101',

end_time='20250130',

dividend_type='front',

fill_data=True,

subscribe=False

)

first_etf = target_etfs[0]

if hist_dict is None or first_etf not in hist_dict or hist_dict[first_etf].empty:

print("错误:未获取到任何数据")

if hist_dict is not None:

print(f"返回的字典键: {list(hist_dict.keys())}")

return

# 获取日期索引,兼容字符串和 datetime

raw_index = hist_dict[first_etf].index

# 如果索引是字符串,保留原样;如果是 datetime,转为字符串

dates = []

for d in raw_index:

if isinstance(d, str):

dates.append(d) # 已经是 '2025-01-06' 格式

else:

dates.append(d.strftime('%Y-%m-%d'))

print(f"共获取到 {len(dates)} 个交易日数据")

# 打印表头

header = f"{'日期':<12}" + "".join([f"{etf:>12}" for etf in target_etfs])

print(header)

# 逐行打印

for i, date_str in enumerate(dates):

row_str = f"{date_str:<12}"

for etf in target_etfs:

if etf in hist_dict and i < len(hist_dict[etf]):

# 使用位置索引获取收盘价,避免 loc 兼容问题

price = hist_dict[etf].iloc[i]['close']

if pd.isna(price):

row_str += f"{'无数据':>12}"

else:

row_str += f"{price:>12.3f}"

else:

row_str += f"{'无数据':>12}"

print(row_str)

print("=" * 80)

except Exception as e:

print(f"获取数据时发生异常: {e}")

import traceback

traceback.print_exc()

(二)聚宽

"""

聚宽量化策略:获取并显示多只ETF的2025年1月收盘价

适用环境:回测环境(策略研究也可运行)

"""

import pandas as pd

def get_etf_close_prices(etf_codes, start_date, end_date):

"""

获取多只ETF在指定日期范围内的收盘价数据

返回: DataFrame,列为各ETF代码,索引为日期

"""

all_data = []

log.info(f"正在获取 {start_date} 至 {end_date} 的ETF收盘价数据...")

for code in etf_codes:

try:

# 获取日线收盘价(前复权)

df = get_price(

code,

start_date=start_date,

end_date=end_date,

frequency='daily',

fields=['close'],

skip_paused=True,

fq='pre'

)

df.rename(columns={'close': code}, inplace=True)

all_data.append(df)

log.info(f"✓ {code} 获取成功,共{len(df)}个交易日")

except Exception as e:

log.error(f"✗ {code} 获取失败:{str(e)}")

if not all_data:

log.warn("未获取到任何数据,请检查代码和日期范围。")

return None

result_df = pd.concat(all_data, axis=1)

result_df.index.name = '日期'

result_df = result_df.round(4).sort_index()

return result_df

def display_etf_summary(df):

"""显示ETF数据的统计摘要(通过log.info输出)"""

if df is None:

return

log.info("="*60)

log.info("ETF 收盘价数据统计摘要")

log.info("="*60)

for col in df.columns:

start_price = df[col].iloc[0]

end_price = df[col].iloc[-1]

change = end_price - start_price

change_pct = (change / start_price) * 100

log.info(f"\n{col}:")

log.info(f" 期初价格: {start_price:.4f}")

log.info(f" 期末价格: {end_price:.4f}")

log.info(f" 期间涨跌: {change:.4f} ({change_pct:+.2f}%)")

log.info(f" 最高价: {df[col].max():.4f}")

log.info(f" 最低价: {df[col].min():.4f}")

log.info(f" 均值: {df[col].mean():.4f}")

def initialize(context):

"""

策略初始化:在回测开始时执行一次

"""

# 1. 定义要获取的ETF列表(聚宽标准格式)

etf_list = [

"513100.XSHG", # 纳指ETF

"159509.XSHE", # 纳指科技ETF

"513520.XSHG", # 日经ETF

"513030.XSHG", # 德国ETF

]

# 2. 获取指定日期区间的数据

start_date = '2025-01-01'

end_date = '2025-01-30'

etf_data = get_etf_close_prices(etf_list, start_date, end_date)

# 3. 输出到日志(回测日志中可见)

if etf_data is not None:

log.info("\n" + "="*60)

log.info(f"ETF 收盘价数据表 ({start_date} 至 {end_date})")

log.info("="*60)

# DataFrame转字符串输出,避免日志显示异常

log.info("\n" + etf_data.to_string())

# 输出统计摘要

display_etf_summary(etf_data)

# 4. 任务完成后停止策略,避免空跑

log.info("\n数据获取与展示完成,策略结束运行。")

# 通过抛出异常或设置运行标记来终止后续handle_data调用

# 简单做法:设置一个全局标记,在handle_data中直接返回

g.task_done = True

def handle_data(context, data):

"""

每日数据回调:这里不执行任何操作,只是占位

"""

# 如果任务已完成,不再输出任何信息

if g.task_done:

return