QMT自带函数说明,可以查看一些函数的使用方法。

而且有示例代码,可以拿来直接测试。

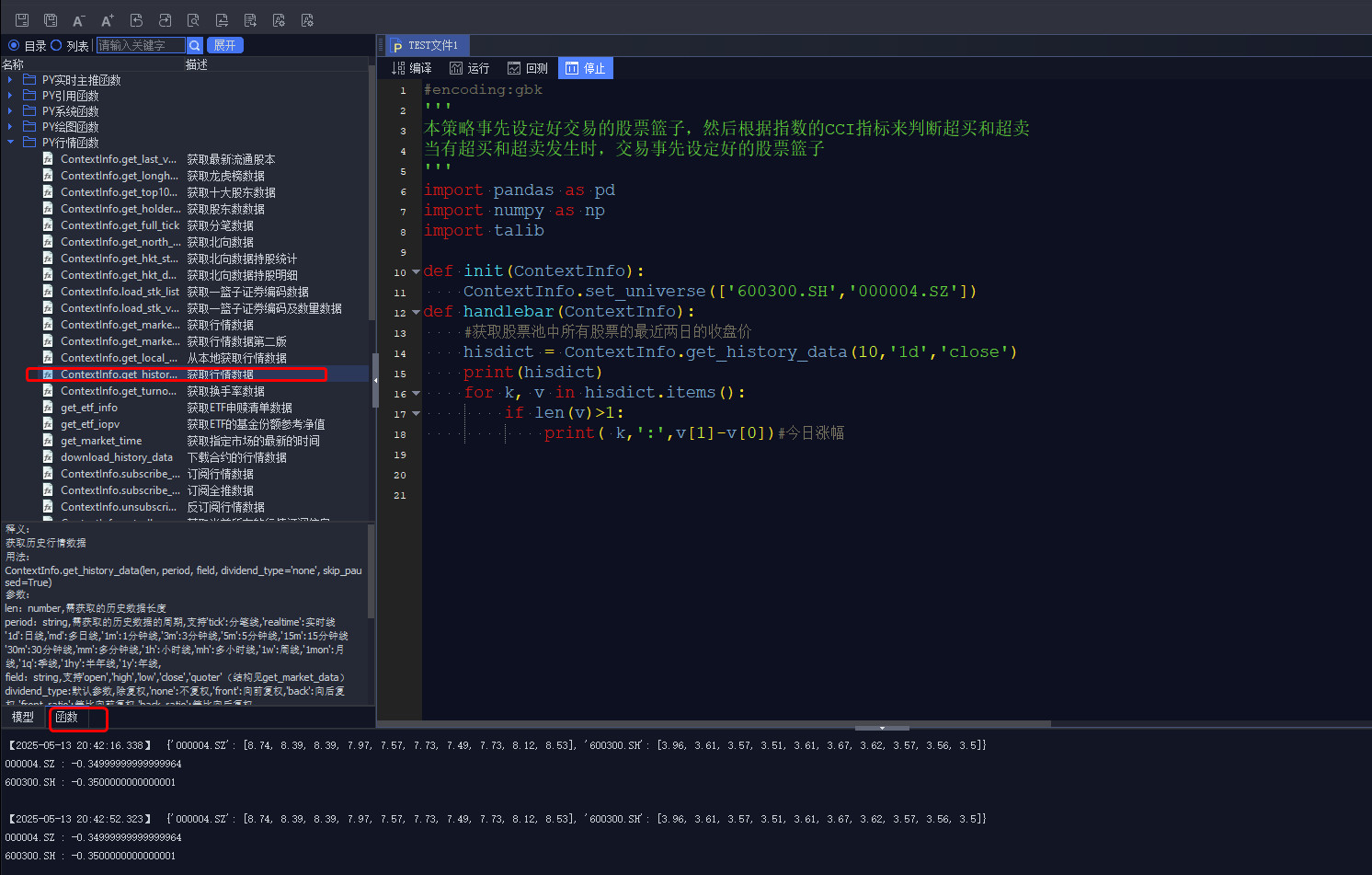

一、获取股票历史信息

import pandas as pd

import numpy as np

import talib

def init(ContextInfo):

ContextInfo.set_universe(['600300.SH','000004.SZ'])

def handlebar(ContextInfo):

#获取股票池中所有股票的最近两日的收盘价

hisdict = ContextInfo.get_history_data(10,'1d','close')

print(hisdict)

for k, v in hisdict.items():

if len(v)>1:

print( k,':',v[1]-v[0])#今日涨幅

比如上面的代码,就是取到了股票近10天的收盘价。