B部分

B1

费米说过,计算方法只有两种:

- 第一种,拥有一个明确的物理影像;

- 第二种,则必须具备严密的数学形式结构。

我的“四维模型”,算是向费米的致敬。

- 数学部分不算复杂,但能搞懂的人,也许只有千分之一吧。

- 可感知的物理影像,有助于我们链接数学与现实。

例如,从上面二维的期望值,到三维的下注比例,说明了人生的总期望值是由一连串决策(分配资源,也就是广义的下注)相乘而来,但绝大多数人都以为是相加。

此乃凯利公式的基本原理,人生像跑一场漫长的马拉松,凯利公式将其视为一个完成的过程,然后在各个阶段分配资源(也就是下注比例),如同“配速”。

因为马拉松的成绩取决于总时间,而非你在某个阶段冲刺有多快。

这就是“全局观”。

为什么是乘法而不是加法?

有个玩硬币的赌博游戏,你投入1元,50%可以得到0.6元(亏40%),50%可以得到1.5元(赚50%)。 你要不要玩儿这个游戏? 又该怎么玩儿呢?

你本金一百万,第一把赢,第二把输,第三把再赢,如此持续下去。 直觉上看,100万本金,赢了是赚50万,输了是亏40万,为什么不能玩儿呢? 拿张纸,用中国当前幼儿园小班的数学能力计算一下: 100万✖️(1+50%)✖️(1-40%)✖️(1+50%)(1-40%)...... 一直这么玩儿下去,你会发现,没有几把就没钱了。

- 按照算术平均值计算:

- 按照几何平均值计算:

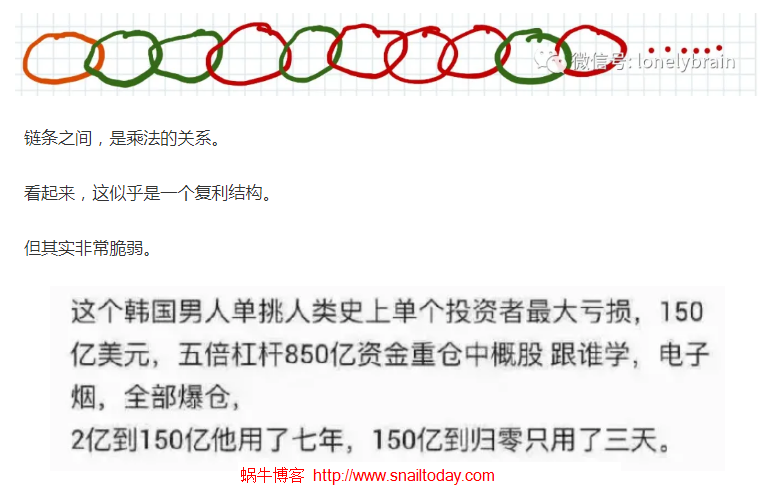

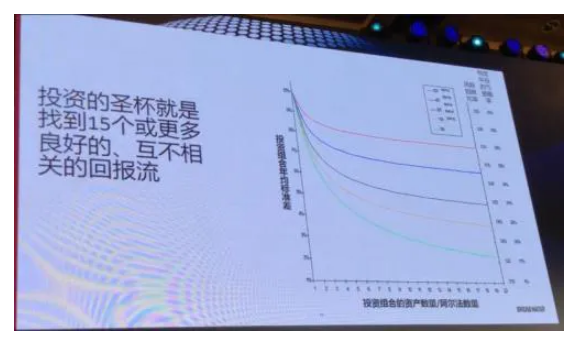

达利欧的建议是形成互不相关的多链条,如下图:

这方面,大卫·斯文森的经验是:

- 耶鲁捐赠基金主要投资于8大类资产,弱相关,避免了当某单一市场下跌时,基金价值出现显著下跌的风险,从而设计出一套“不受市场情绪左右的严谨的投资原则”。

- 对于充分有效的市场应该选择被动基金,对于弱有效市场应该雇佣优秀的基金管理人管理资产,攻守兼备。

- “投资收益由资产配置驱动,严格的资产再平衡策略,避免择时操作,追求风险调整后的长期、可持续的投资回报”。

但是,对于每个人而言,你的一生就是一个链条。

并且,这个世界上每人都有各自不同的生活方式,有些人想安稳地实现增长,有些人就是想“玩儿把大的”。

如果后者以牺牲自己造福人类为动机,也无可厚非。

作为两种不同方式的代表,巴菲特和马斯克互相羞辱,也没啥奇怪的。

B2

我喜欢用“数字化殖民”来比喻当今世界最大的一股变革浪潮。

从生活,生意,到财富,人们正在从物理世界迁徙到数字化世界。

也因此,苹果、亚马逊、腾讯、阿里巴巴等数字时代的新霸主,成为最富有的公司。

财富逻辑和当年探索新大陆的东印度公司和南海公司类似。

最早建立物理世界与数字世界映射关系的人,香农算是其中的一个。

- 香农22岁时在硕士论文中,证明了布尔代数和二进制算术可以简化当时在电话交换系统中广泛应用的机电继电器的设计。

- 然后,香农扩展了这个概念,证明了基于机电继电器的电路能用于模拟和解决布尔代数问题。

传统的数学描述数字之间的关系,布尔代数则用于描述逻辑。

香农的论文,将抽象的数学和具体的继电器联系在一起,是“让机器会思考”的重要基石。

如果说有一种船将人们从物理世界运送到数字化世界,那么是香农设计出了船的第一块木板。

有人称该论文是20世纪最重要的硕士论文。

接下来,香农建立了信息论。

奇怪的是,他首先做的是去除信息的“意义”。

这让我想起两个故事:

- 在电影《模仿游戏》里,图灵带领一个团队破解德军密码。他解雇了组内的两名德语高手,因为他认为没有科学头脑而只会德语的语言学专家,对于解密小组是没有帮助的。

- 文艺复兴基金招聘时“排斥”华尔街分析师以及商学院科班生,公司员工涵盖数学、量子物理学以及统计学等领域的顶尖人才,运用数学模型捕捉市场机会。

对于信息论,香农提出了惊人的想法:

- 对于信息论的研究而言,信息的“意义”基本上无关。

- 信息是不确定性,是出人意料,是困难程度,是熵。

- 出人意料讲的就是概率。

香农给出了信息熵的计算公式,他将信息的量度定义为了不确定性的量度。

这个概念,正是热力学中“熵”概念的延伸。

而凯利公式正是来源于香农的信息熵的公式。

至此,香农为那艘迄今仍然在剧烈改变我们这个世界的巨轮,贡献了又一块木板。

这两块船板,映射了虚拟与现实,量化了确定和不确定性。

顺便插播一下我的“灰度认知,黑白决策”。

香农的信息论,是概率化的“灰度认知”,继电器的开关则是“黑白决策”。

香农曾以一段诗意的话语,向自己的信息论的源头--热力学第二定律的先驱们致敬:

我们所做的是在奔向无序的巨流中努力逆流而上,否则它将使一切最终陷于热力学第二定律所描绘的平衡和同质的热寂当中……这种物理学上的热寂在克尔凯郭尔的伦理学中有个对应物,也就是我们所生活的混乱的道德宇宙。在其中,我们的主要使命就是建立起一块块具有秩序和体系的独立领地。 但这些领地在我们建立起来后并不会就一直延续下去。

正如《爱丽丝镜中奇遇》里的红皇后所说的,我们只有全力奔跑,才能留在原地。

《信息简史》

B3

2005年,一群麻省理工的学生发现了马萨诸塞州发行的Cash WinFall彩票的漏洞,于是大举购买,赚了不少“反智商税”的钱。

他们把自己的这个小团队称作“随机策略”(Random Strategies)团队,因为麻省理工学院的本科生宿舍“随机厅”(Random Hall)。当初,该赚钱计划就是在这里草拟。

那次极其罕见的赚钱机会,并不需要麻省理工学生的学位,也很容易理解。

我想讲的是关于“随机”(Random)的故事。

- 1863年,“随机游走”的概念,出现在法国的一名股票掮客朱利·荷纽出版的书中。

- 1900年,法国数学家路易·巴舍利耶在他的博士论文《投机理论》讨论了类似观念。他提出:股票价格的日常变动从根本上是不可预知的。如果股票价格反映的是企业的一切已知信息以及所有合理推测的话,那么根据定义,股票价格未来的变动就应该是不可预知的。

- 1953年,英国统计学家莫里斯·肯德尔得出的结论,人们根本无法预测商品期货市场上的小麦价格。这引起了麻省理工经济学家萨缪尔森的注意。

- 1954年,美国统计学家萨维齐偶然看到了半个世纪前路易·巴舍利耶的论文,写明信片告诉给萨缪尔森。

- 萨缪尔森将路易·巴舍利耶的模型修正为对数正态随机游走。

- 1970年,尤金·法马深化并提出了“有效市场假说”理论。

- 1971年,富国银行推出了世界上的第一只指数基金。指数基金的理论基础是建立在以有效市场假说为基础的随机游走理论。

根据这一假设,股票市场的价格是不可预测的,无论是碰运气或是根据内线消息,在对股票价格进行预测中付出的时间、金钱、和努力都是徒劳的,任何对股票的技术分析都是无效的。

萨缪尔森的言辞则更加激烈,他说:

对证据的尊重迫使我认为大多数投资决策人都应该改行去当水暖工、去教希腊语或是去做企业高管以帮助提高国民生产总值(GNP)。尽管这个建议很好,但很明显没人乐意遵从。如果不是被逼无奈,几乎没有人愿意自杀。

在萨缪尔森的率领下,麻省理工出现了一群“随机游走黑手党”。

上面提到的故事--大学生利用期望值上的漏洞去买彩票,只是其中的小插曲。

那么,该如何解释巴菲特这类投资者的长期成功呢?

一直以来,巴菲特和芒格嘲讽经济学教授的“有效市场”理论在帮助他们赚钱。

萨缪尔森对此的回应是:

“上帝或者热力学第二定律并没有规定一小群具有聪明才智又消息灵通的投资者不能在相对较低的平均变量下获得较高的投资组合收益。”

萨缪尔森认为巴菲特的传奇是极少数“无法解释的案例”。

另外一个萨缪尔森无法解释的例子,也许是西蒙斯的文艺复兴基金。

有趣的是,萨缪尔森和巴菲特在观点上针锋相对,却又惺惺相惜:

- 萨缪尔森把自己的一些积蓄投进伯克希尔-哈撒韦公司;

- 巴菲特鼓励大众投资者最好是买指数基金,而不是自己选股。

这,也许才是高手之间过招的正确姿势吧。

此外,如前所述,耶鲁捐赠基金对于充分有效的市场应该选择被动基金,对于弱有效市场则雇佣优秀的基金管理人管理资产,攻守兼备。

不仅是投资,人生本来就像是一场随机漫步的游戏。

随机性的思维,并不会把我们变成虚无主义者。

亨利·庞加莱说:“或然性不过是我们的无知的一种量度。”

人们用偶然性、概然性或者机会等字眼来表达他们相信某件事情发生过或者将要发生。

大多数人认为,一件事情或者发生,或者不发生,只有这两种情况。发生了就是100%,没发生就是0。

但其实还有第三种情况:

可能会发生。

其可能的数值介于0和100%之间。

生活中的“偶然性”,对应着专业领域里的“随机性”。

所谓概率,就是用数学公理来量化偶然性。

把这种偶然性量化的方法,是以概率论为基础的随机性模型。

这种方法,从自然科学(热力学和量子力学等)到社会科学(例如行为经济学所用的统计学和概率),从量子物理到人工智能,从经济学家到投资高手,从创业者到发射火箭,都在发挥神奇的作用。

B4

火箭发射,也许是最不能承受出差错的事情了。

NASA当年的哲学是,必须确保100%成功。

为此,一切都精益求精,力求最好。

例如,一个小小的二极管,如果变成宇航级二极管,就会贵上天去。

以现有载人飞船搭载的星载计算机和控制器举例:

单个控制器价格为 500万人民币左右,一共14个系统,为了追求高可靠性,每个系统1+1备份,一共28个控制器,成本总计约1.4亿人民币!

(来自网络)

可是SpaceX的龙飞船主控系统的芯片组,仅用了2.6万人民币,成本相差5384倍!

航天飞行的环境极其严酷,除了高温,还有太空辐射与粒子干扰,很难躲避“墨菲定律”,要坏的零件早晚都会出错。

那SpaceX怎么解决的呢?

秘密是:冗余+统计。

既然出错是个概率问题,与其拼命提高某个部件不出错的概率,不如多放几个一样的设备,假如出现了异常,通过比较, 把不一样的结果给踢出去。

例如,每个系统配置3块芯片做冗余,也就是6个核做计算。

如果其中1个核的数据和其他5个核不同, 那么主控系统会告诉这个核重新启动,再把其他5个核的数据拷贝给重启的核,从而达到数据一直同步。周而复始,不让一个核掉队。

于是,SpaceX大量采用了普通的元器件,极大降低了成本。

除了产品本身,SpaceX还一反火箭发射害怕出错的传统,大胆测试,2018年,SpaceX一共发射21次,一个公司占全球发射数量约20%。

有张照片上,埃隆·马斯克和同事在火箭坠毁现场,大家喜笑颜开的样子,一点儿也不悲伤。

SpaceX的文化鼓励员工去探索、测试,并获得反馈。

菲尔兹奖得主陶哲轩说:“如果你想理解一个很大的空间,一种方法是对它进行随机探索。”

可以说,SpaceX是一家理解了随机性、主动拥抱不确定性的航天公司。

用不那么精确的类比,SpaceX产品的冗余设计和统计思维,让人想起了“互不相干的回报流”和“信息熵”。

即使是在最害怕不确定性的航天领域,与随机性共舞的概率思维,也是如此这般大展身手。

C部分

C1

这篇文章写到中间时,我去花园里透了口气,顺手种下一株玫瑰。

脑海里冒出一段话(针对B部分):

- “不可能”在守护“可能”;

- “不确定性”在守护“确定性”;

- 冒险在守护发现;

- 脆弱在守护牢靠;

- 灰度在守护清白。

我也开始有点儿原谅自己的无知和不思进取。

面对漫天遍野的知识和信息,我们应该知道,“无知”的力量有时候比“知道很多”更强大。

我们的要的不是一个99%(单个的非常确定),而是很多个51%(很多个有点儿确定)。

只有冒险,你才算安全;

只有冗余,你才会精确;

只有犯错,你才能“正确”;

只有重复,你才能富有。

C1

以下,请允许我自由地罗列10个观点(针对A部分):

- 这个世界没有神话,没有炼金术,也没有必胜的公式,只有常识。

- 而这些常识只有代入你自己这个最大的变量,才能产生价值。

- 这个价值,是很多个时间点的你(确切说这些你应该是不同的)的无数个价值的统计学结果。

- 一个人以为自己的本金小,就需要以小博大。这样恰恰会让一个人穷得很稳定。

- 人生是一场马拉松,配速比冲刺更重要。

- 一个人在十年里用某种方法赚了150亿美金,他的方法也仍然可能是错的,只是这十年的“趋势”也错了,他错错得正而已。

- 下注的过程,其实就是不断找到对胜率和赔率的更精确的值,所以对于一个下注高手而言,某一注的输赢,对他而言都传递了一样价值的信息。

- 人的一生很难形成扔骰子那样的大量重复。但是,主动地快速试错,就是为了让你能够找到大概率正确的、期望值为正的、可以大规模重复的动作。

- “做大概率准确的事情”,这句话有时候是错的。你抓到一手胜率极高的好牌,也可能会输钱。你还需要懂得期望值、下注比例、概率更新。

- 有人说自己的胜率是百分之百,千万不要相信这类人。

- 现实世界,一个人的世俗成就取决于智力、情绪和操纵。

最后

大部分人极其厌恶不确定性,所以喜欢确定的道理。

假如一个道理不是从原点推理出来的,就只是我一直怀疑的夹层解释(虽然广义而言一切解释都是夹层解释)。

本文再次展现了我一贯的主张:

不懂还原论而谈系统论是装神弄鬼,不懂系统论而谈还原论是瞎子摸象。

一切都与确定性和不确定性有关。

其实,这个世界的不确定性,恰恰是其仁慈的一面。

本文所搭建的这个四维结构,表明世俗游戏非常随机,这样对每个参与者而言,人人皆有机会。

否则,假如世界更像围棋这类确定性的游戏,赢家通吃,除了排名前几的人,其他人还有啥搞头?

那样的世界会更加残酷。

所以,我们的这个世界更像德州扑克赛场。

但是,请切记,即使如此,人生并非只是一个赌场,我们也不是孤注一掷的赌徒。

这个世界仍然有一些值得我们去探寻的密码。

人类并不擅长理性的赌博。(人类的生存和进化也受益于这种非理性)

特沃斯基的价值函数表明:

普通人很讨厌为不确定性下注,然而一旦下注失败就会变得非常疯狂。

就像一个老实人见到女生会脸红,可一旦着火就像变成了燃烧的弹药库。

普通人不敢赌,但是又偏好那种赔率大的游戏,并且不知道一个人最终的财富取决于多次下注的统计学结果,而非单次的输赢。

他们不能够忍受在不确定性中赚确定性的钱,宁可要大概率输掉的确定性。“全押”就是这种心理。

假如人生真的是一个赌场,最重要的是构建你自己的个人系统,让自己长期地玩儿下去,实现人生的遍历性。

这就是我所说的“人生算法”。

所谓人生算法,就是一个人的思考和行动的系统。

面对充满随机性的人生,我们应该感激这种设计,拥抱各类不确定性,善于选择,勇于承担,为未来下注,与外随机漫步,与内优化概率,并坦然接受各种结果。

对常识的尊重,简单的概率计算,结构化的思维,勇于实践,不断学习,发现内核,进而实现个体的大规模复制。

只有当你拥有内核和系统,才有机会大规模复制,从而让大数定律站在你的这一边。

假如你找到了一个长期办法,但若与时间是敌人,那么这个方法很可能是一个糟糕的办法。

列夫·托尔斯泰在《战争与和平》说:

“天下勇士中,最为强大者莫过于两个——时间和耐心。”

当然,我们还需要懂得一点儿数学原理,外加多多益善的好运气,以形成你自己的“人生算法”。

如某位德扑女冠军所说:

大量、长期、可重复的甜美,才是真正的甜美。